韩国加密资产与稳定币监管政策深度分析报告

16/04/202612:10:15

行业趋势

Bifu Research | 2026

摘要

韩国的加密货币监管基调在过去数年间完成了历史性转向,从长达九年的“全面防范与封堵”正式步入“合规框架下的机构入场与创新支持”阶段。2026年初,韩国政府正式解除企业投资加密货币的禁令,标志着合规机构资金入场的闸门被打开。

与此同时,受制于《数字资产基本法》等核心法案的立法进度,韩国稳定币市场呈现出强烈的“政策真空与市场抢跑”并存的特征。传统金融机构正通过巧妙利用外汇通道的“变相沙盒”模式,大规模布局稳定币支付网络。

在此背景下,稳定币与现实世界资产(RWA)代币化的合规路径正逐渐清晰。韩国传统金融界对区块链底层基础设施的极度渴求,正为具备跨境清结算和合规管理技术的提供商催生出巨大的基础设施“代工”红利与增量市场机遇。

一、 韩国监管权力格局的重塑

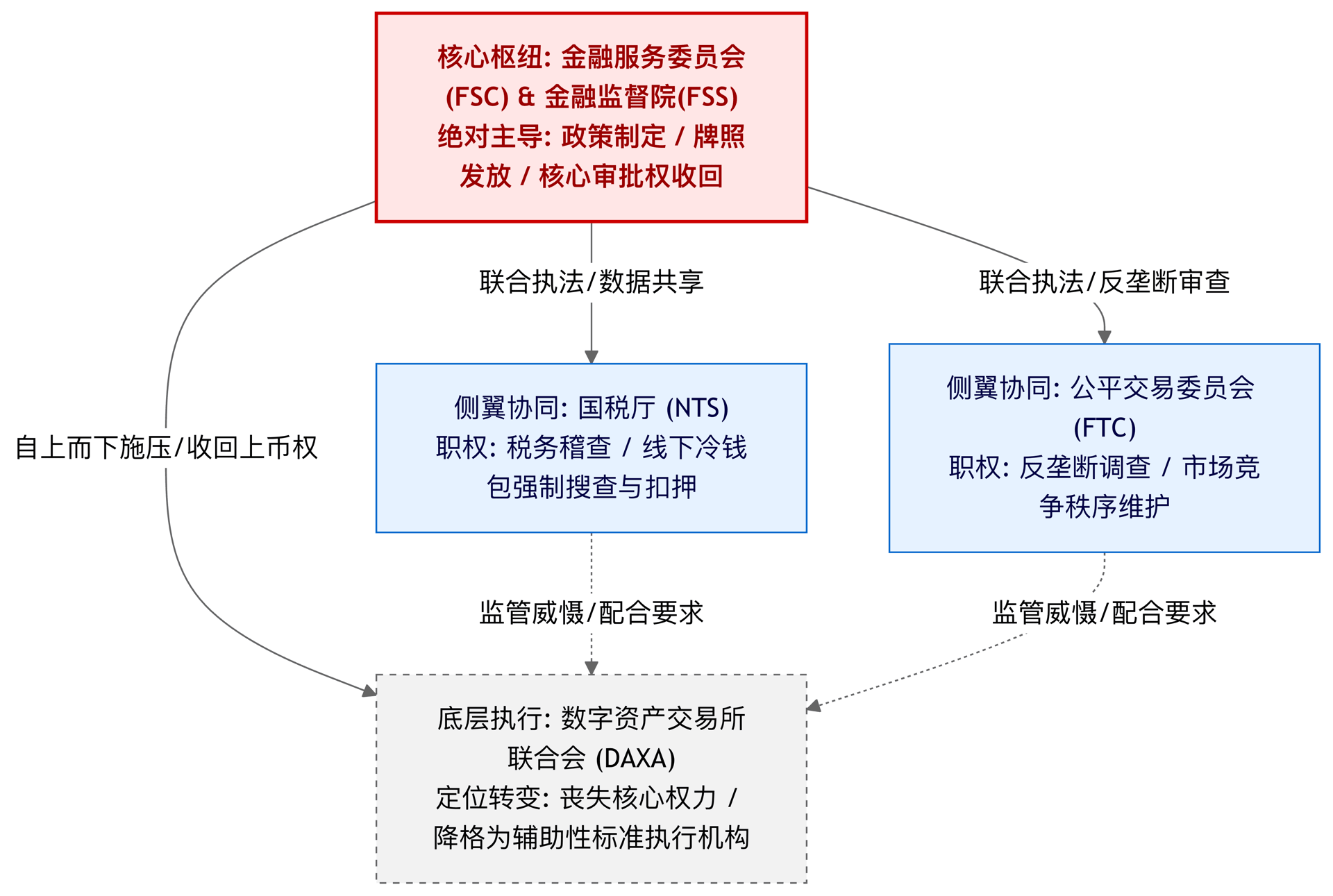

韩国目前的虚拟资产监管体系呈现出“一主多辅、权限上收”的典型特征。过去由行业自律协会主导市场秩序的局面正在瓦解,监管权力正加速向中央金融监管机构高度集中。

作为韩国最高金融决策机构,金融服务委员会(FSC)及下设的金融监督院(FSS)确立了其在虚拟资产政策制定、牌照(VASP)发放及日常合规监管上的绝对主导权。近期的政策动作表明,FSC正通过严格立法逐步收回原属于各大交易所的“上币审批”等核心权限,以消除市场的不透明性。

在协同监管层面,多部门联合执法的框架已经成型。国税厅(NTS)自2025年起获权可对涉嫌逃税者的线下冷钱包资产进行强制搜查与扣押,标志着税务监管手段的全面升级。同时,公平交易委员会(FTC)也将矛头对准了占据韩国加密市场绝对主导地位的寡头交易所(如Upbit和Bithumb),启动反垄断调查以维护市场竞争秩序。在这一政府强监管的新格局下,由韩国五大合规交易所组成的数字资产交易所联合会(DAXA),其定位已从过去掌握“联合下架”生杀大权的行业自律组织,降格为配合FSC执行统一标准的辅助性执行机构。

二、 2025-2026 核心监管政策演进:机构入场与合规趋势

进入2026年,韩国加密监管迎来了政策落地的密集期。监管层在向传统机构敞开大门的同时,也对虚拟资产服务提供商施加了前所未有的合规压力。

1. 划时代的机构入场解禁

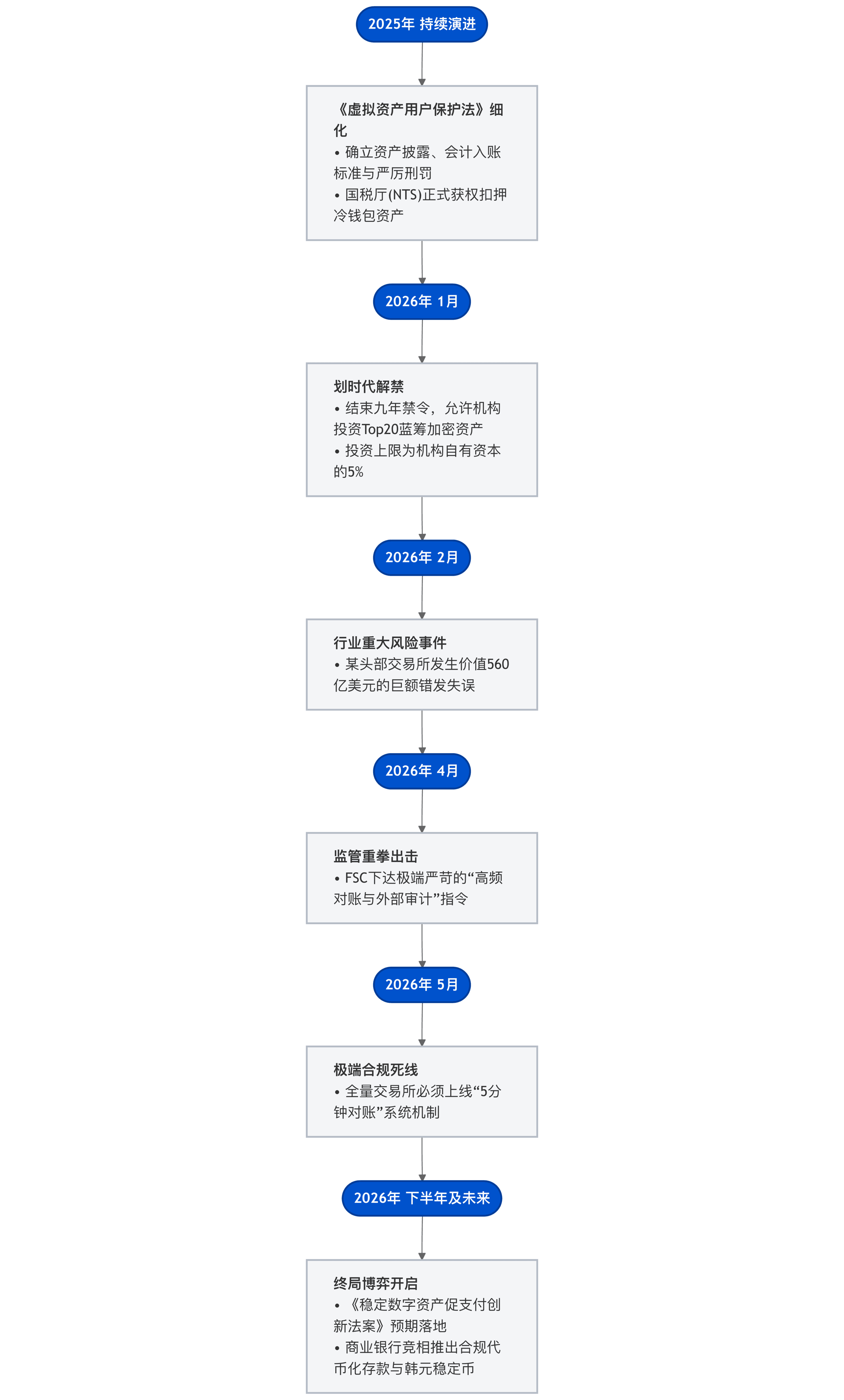

2026年1月,韩国FSC正式敲定指导方针,结束了自2017年以来长达九年的法人机构加密货币投资禁令。根据新规,约3500家上市公司及符合条件的专业投资机构,将获准将高达其自有资本(股东权益)5%的资金投资于加密货币。据初步估算,若韩国上市公司的5%自有资本中仅有10%转化为实际的加密资产配置,也将为市场带来数十亿至百亿美元级别的新增流动性。 为了防范企业资产负债表受高风险山寨币的波及,监管部门实施了极其严格的“蓝筹白名单”制度,机构仅被允许投资韩国五大合规交易所内、市值排名前20的加密资产(如BTC、ETH)。

2. 全球最严的“5分钟对账”机制

在放宽投资准入的同时,监管对交易平台的内控要求达到了极端严苛的程度。2026年2月,韩国第二大交易所Bithumb因操作失误,意外向用户错发了价值约560亿美元(约62万枚BTC)的资产。这一严重的风险事件直接促使FSC在同年4月下达了极其严格的对账指令:全量韩国加密交易所必须在2026年5月底前,全面上线近乎实时的对账系统,在每5分钟的间隔内精确核对客户账本与链上实际持仓,并接受高频的月度外部审计。这一极端合规要求直接导致中小型交易所面临数百万至千万美元级的IT系统重构成本,同时也为专业的B端链上数据追踪和自动化对账工具提供商催生了巨大的增量市场。

3.《虚拟资产用户保护法》的深化

作为行业监管的基石,《虚拟资产用户保护法》(VAUPA) 也在持续深化。继早期确立了冷钱包存储比例与法币隔离托管等基础框架后,目前的监管重心已转移至完善资产发行与流通的披露细则,以及确立加密资产在韩国会计法规中的入账标准,同时辅以针对内幕交易和市场操纵的严厉刑事处罚。

三、 稳定币的政策博弈与金融机构的“曲线救国”

稳定币是目前韩国监管界高度关注、但立法相对滞后的“真空地带”。在合规红线与市场需求的剧烈摩擦中,韩国本土催生了独特的商业奇观。

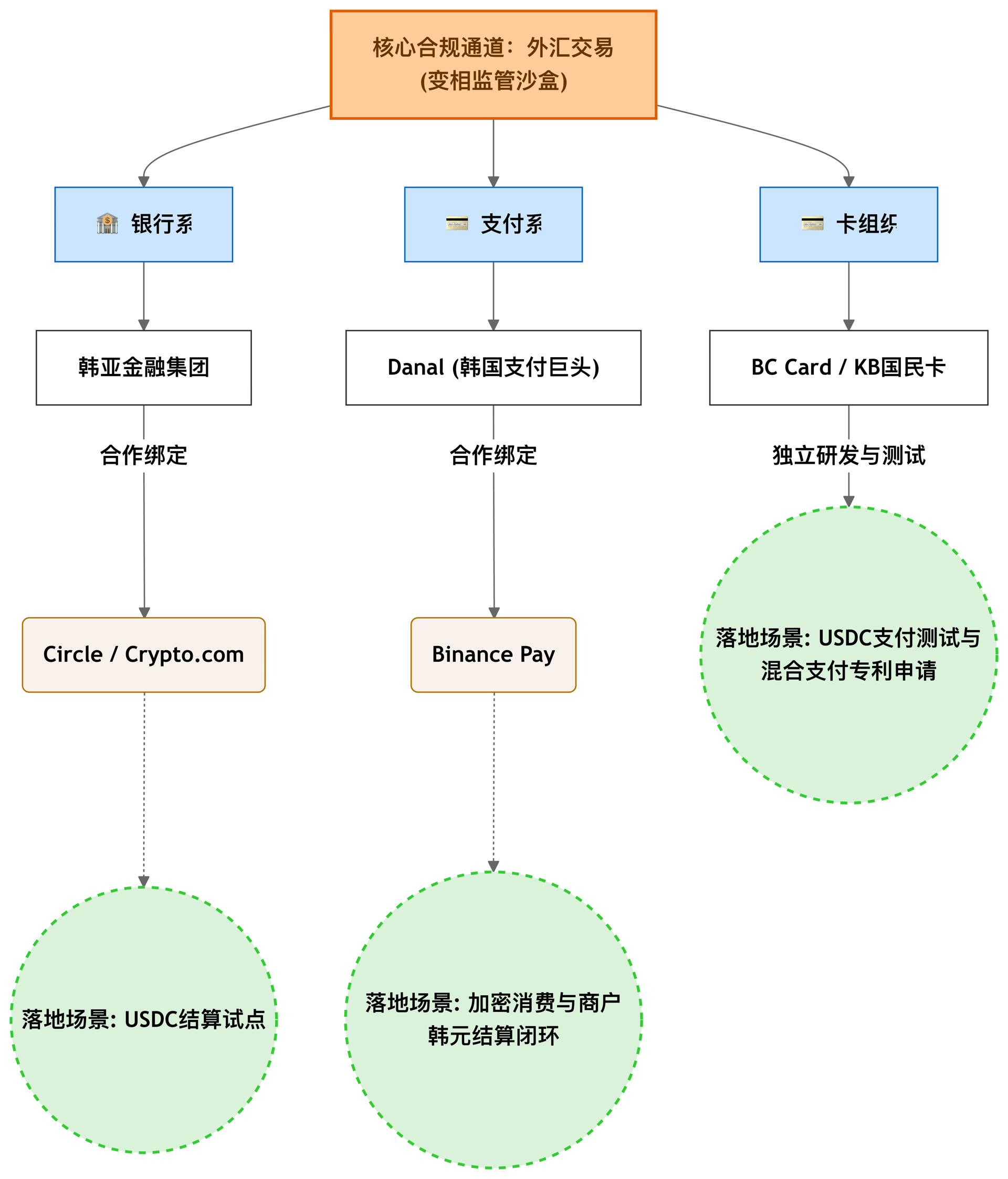

在刚刚落地的企业投资解禁细则中,监管部门划定了明确的红线:出于防范资本无序外流及冲击外汇市场的考量,USDT、USDC等美元稳定币被明确排除在允许上市公司投资的标的白名单之外。

然而,严苛的境内监管并未阻挡传统金融巨头抢跑的步伐。受《数字资产基本法》及稳定币专属法案进程延迟的影响,针对韩国本国国民的境内稳定币业务面临极高的壁垒。但在利益驱动下,韩国金融机构正通过“外汇交易”这一合规后门进行变相的监管沙盒实验。 由于面向“外国访客”提供的加密支付服务在法律上可被归类为《外汇交易法》的管辖范畴,金融机构得以巧妙绕开境内严格的《虚拟资产法》。

进入2026年上半年,这种机构抢跑呈现出密集落地的态势:银行系代表如韩亚金融联合Crypto.com启动了面向外国访客的USDC支付试点;支付巨头Danal则联合Binance Pay推出跨境支付,实现了“加密货币消费,商户韩元结算”的闭环;此外,BC Card和KB国民卡等传统信用卡组织也在积极测试USDC支付技术并申请混合支付系统专利。这一系列动作表面上是为外国游客提供便利,实质上是传统金融机构在本土监管完全放开前,提前验证底层支付技术、跑通运营流程,并抢占与国际头部机构合作生态位的“战略演习”。

面向未来,专属立法倒逼韩元稳定币(KRW Stablecoin)的崛起将是这场博弈的终局。目前,韩国国会正在审议相关草案,拟规定稳定币发行人须具备至少5亿韩元的资本金并维持100%的高流动性储备。在韩国央行的指导下,八大商业银行正在加紧研发合规的“代币化存款”与韩元稳定币,旨在争夺未来数字资产时代的本币支付定价权。

四、 RWA与代币化资产的发展预期

在稳定币面临强监管与激烈角逐的同时,现实世界资产(RWA)的代币化则获得了韩国国家战略层面的明确背书。

韩国政府已将Web3、GameFi与RWA明确列为数字经济的核心驱动力之一。在此战略指引下,韩国交易所(KRX)已正式获批运营专门的证券型代币(STO)市场,为合规资产的上链与交易提供了官方的流转场所。随着数千家企业机构资金的逐步入场,基于韩元计价的代币化国债、合规收益型代币将迎来爆发。此外,除了标准化的金融产品,韩国在房地产等不动产收益权代币化方面(如早期的Kasa平台)已有成熟的沙盒探索经验。 这些资产与传统银行正在研发的基于代币化存款的金融衍生品相结合,预计将迅速成为韩国资本市场下一个核心增长极。

五、市场展望与投资启示

纵观2025-2026年的政策轨迹,韩国正在以一种“严控系统风险、精准放行机构”的方式,重塑其加密货币市场的生态结构。未来的核心市场趋势与机遇可能包括以下几个方面:

1. 关注合规基础设施与支付赛道机遇

韩国传统金融机构全面进军稳定币及加密结算网络,极度依赖成熟的外部技术设施。对于普通投资者而言,具备跨境清结算能力、底层公链适配能力以及合规钱包技术的相关生态项目,将在此次转型期中迎来重大的价值重估。能为传统大机构提供“基础设施搭桥”的代币化协议,值得重点关注。

2. 机构入场重塑市场结构,价值币种迎长期利好

随着约3500家上市公司及专业机构获准入场(最高动用5%的自有资本),韩国市场的散户主导(泡菜溢价炒作山寨币)时代正在退潮。机构资金受制于合规白名单,将不可避免地向Top20的“蓝筹”加密资产(如BTC、ETH等)集中。同时,机构级资管、安全托管、以及涉及AML/KYT合规赛道的项目有望成为下一阶段机构资金追捧的热点。

3. 提前捕捉韩元 RWA 与代币化资产生态红利

稳定币跨境支付试点仅是开端,基于合规框架的韩元计价RWA(代币化存款、代币化国债等)才是监管与传统金融博弈的终局。Bifu用户可密切关注韩国官方STO市场的流动性外溢效应,以及与韩国本土金融网络建立深度合作的跨链及RWA底层协议,这些将是获取新一轮周期红利的关键标的。

4.【风险提示】警惕“政策窗口期”的短线波动

当前基于“外汇通道”的稳定币繁荣具有“变相沙盒”属性。一旦《数字资产基本法》相关细则全面落地,FSC极有可能收紧现有的外汇捷径,强制要求所有参与者迁移至本土持牌发行的韩元稳定币网络。建议用户在参与相关稳定币与支付概念板块投资时,密切关注韩国监管政策的实际落地动态,做好资产配置的灵活性管理与风险对冲。

六、 参考资料

- 韩国金融服务委员会 (FSC) . (2026). 《关于企业投资虚拟资产的指导方针及放宽限额公告》. 取自:https://www.fsc.go.kr

- 韩国金融监督院 (FSS) . (2026). 《虚拟资产交易平台高频对账与外部审计强化指令》. 取自:https://www.fss.or.kr

- 韩国国会政务委员会 . (2025). 《数字资产基本法》(草案)及稳定币发行监管细则. 取自:https://www.google.com/search?q=https://www.assembly.go.kr

- The Korea Times . (2026). Korean financial giants race to build stablecoin infrastructure amid regulatory lag. 取自:https://www.koreatimes.co.kr

免责声明

本报告由 Bifu 研究院编制,仅供信息参考,不构成任何投资建议、法律意见或对特定资产的背书。数字资产市场具有高度波动性和风险,过往表现不代表未来收益,请用户在投资前充分评估风险并咨询专业顾问。

本报告所涉政策解读基于发布时的监管环境。由于当地的法律法规可能会随时间更新与调整,具体合规要求请始终以官方监管机构发布的最新文件为准。Bifu 对依据本报告所作出的任何决定不承担法律责任。