国债代币化:链上无风险利率崛起与资产配置重构

29/12/202502:14:36

随着全球宏观金融环境的演变,数字资产市场正在经历一场从“内生博弈”向“外生价值”的深刻底座重构。当美元无风险利率成为全球资产定价的锚点,单纯持有不生息的稳定币已意味着巨大的机会成本。

国债代币化(Tokenized Treasury Bills)作为RWA赛道中增长最快、标准化程度最高的品类,正在成为连接传统金融与链上金融的关键传导机制。本报告基于2025年最新的市场数据,深入探讨国债代币的竞争格局、运行逻辑,并分析交易所在解决RWA流动性与准入门槛方面不可替代的生态位。

一、范式转移:从“零息资产”到“生息资产”

在数字资产的早期阶段,市场的收益率往往来源于高风险的流动性挖矿、借贷协议或是通胀型代币奖励。这种内生型的收益模型高度依赖市场情绪,具有明显的周期性。而国债代币化的核心意义,在于将外生真实收益(Exogenous Yield)大规模引入链上,为加密市场提供了真正的、与传统金融同频的“无风险收益率”基准。

资金的“用脚投票”

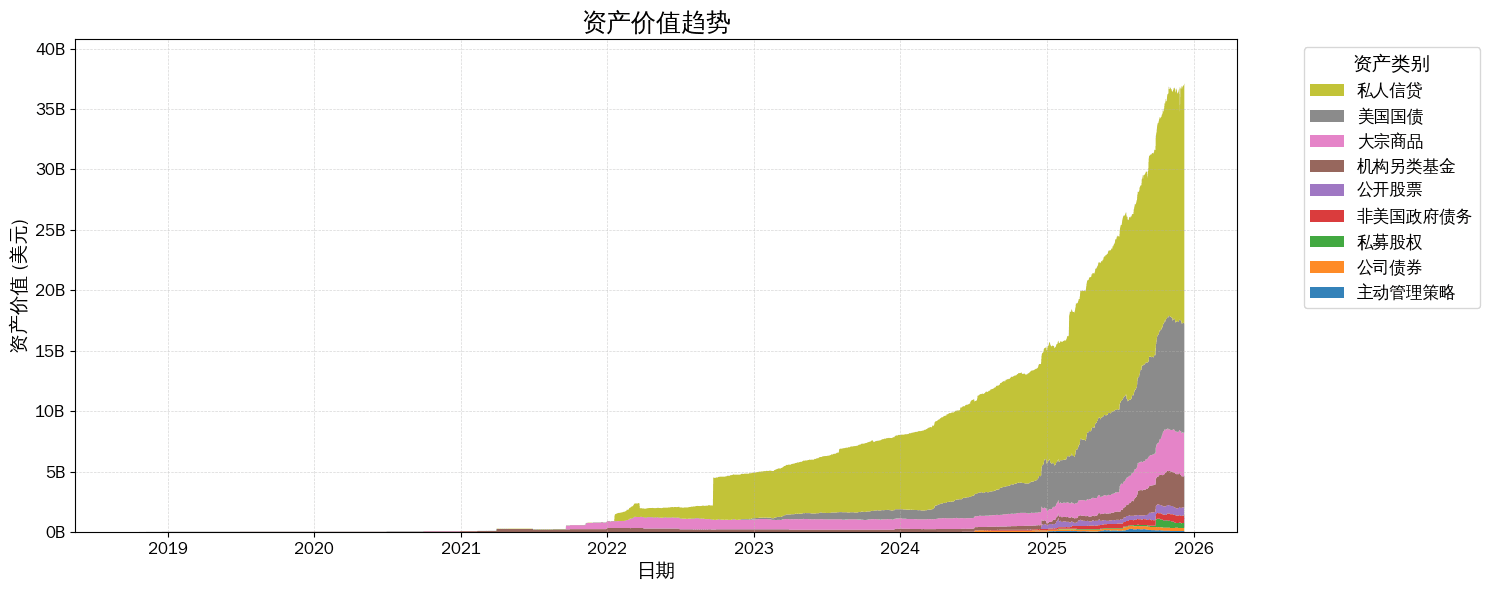

根据市场最新研究及RWA.XYZ的统计数据,截至2025年12月11日,全球RWA(不含稳定币)总资产规模已突破 371.1亿美元。其中,代币化国债虽然在绝对规模上次于私人信贷,但却是增速最快、标准化程度最高的赛道。

这一增长趋势表明,资金正快速流向能够捕捉美债收益的链上工具。机构投资者和高净值用户已不再满足于单纯的资金流转,而是开始将链上资产配置纳入主流视野,寻求资金效率的最大化。

概念辨析:平台营销与资产权益

在讨论生息资产时,市场常存在概念混淆。我们需要从资产属性上厘清“平台型收益”与“原生型收益”的本质区别。

平台型收益往往是交易所或理财平台的一种营销策略(Marketing Yield)。平台将其法币储备投资于国债,再将部分收益以补贴形式返还给用户。在这种模式下,用户持有的是债权,而非底层资产的直接权益,收益率受制于平台的商业决策。

相比之下,原生型收益(Native Yield)则是RWA的核心价值所在。以贝莱德的BUIDL或Ondo的USDY为例,代币本身即代表了底层信托或基金份额的权益。收益通常通过Rebase(份额自动增加)或Accumulating(净值自然增长)的方式直接写入智能合约。这种模式推动了收益权与资产本身的深度绑定,实现了真正的资产权益回归。

二、市场格局:马太效应与模式分层

2025年的市场数据显示,国债代币市场已呈现出显著的头部集中效应,同时也衍生出了多元化的运营模式以适应不同投资者的需求。

强势入场的传统金融机构

机构型产品是目前市场的主流力量,它们通常由传统金融巨头直接发行,具备极强的合规背书。

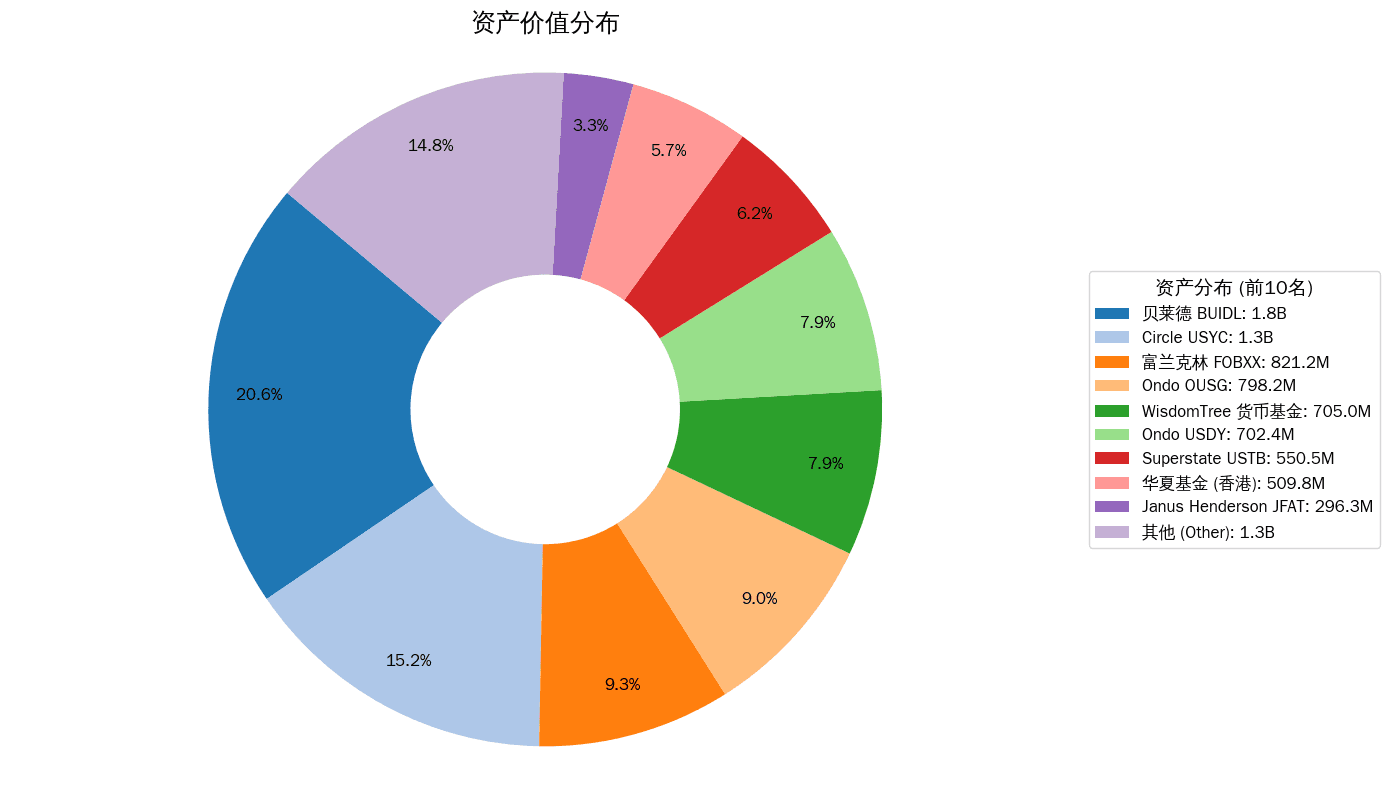

- 贝莱德 (BlackRock) BUIDL:目前市场份额约20%,占据主导地位。该产品通过与Circle等头部机构合作,实现了较好的流动性支持,主要面向机构投资者,设有相应的起投门槛和白名单机制。

- 富兰克林邓普顿 (Franklin Templeton):其FOBXX基金在Stellar和Polygon等公链上进行了广泛布局,并保持着约0.15%的低管理费率,体现了传统资管巨头在技术应用与成本控制上的优势。

灵活创新的Web3机构

除了传统巨头,以Ondo Finance和Matrixdock为代表的Web3创新机构,通过SPV(特殊目的载体)结构将ETF代币化,更加亲和加密生态,支持在借贷协议中作为抵押品,解决了RWA资产的可组合性问题。

资产发行模式的路径辨析

在资产结构上,目前市场主要存在资产支持型(Asset-Backed)与衍生品型(Synthetic)两条路径。

- 资产支持型:每一枚代币背后都有真实的资产托管,具备清晰的破产隔离机制。贝莱德、富兰克林以及Ondo的主力产品均属于此列。

- 衍生品型:多为追踪价格的合成资产合约,不涉及底层资产的直接所有权。

从长期稳健发展的角度来看,具备真实资产隔离架构的代币更能抵御极端市场风险,也势必将成为行业主流的资产甄选方向。

三、交易所的桥梁价值:流动性与接入层

尽管资产发行发生在链上,但行业现状表明,绝大多数潜在用户仍停留在中心化平台。要实现RWA从“机构游戏”走向“大众普及”(Mass Adoption),中心化交易所(CEX)扮演着至关重要的角色。这并非仅仅因为交易习惯,更是由RWA资产本身的特性所决定的。

缓冲“T+N”的流动性摩擦

合规国债基金的申购和赎回通常遵循传统银行时效,需要T+1甚至T+2个工作日,且受限于银行营业时间,周末无法结算。这与加密市场7x24小时、秒级到账的习惯存在巨大错配。

交易所在这一环节具备独特的优势。通过构建多层次的流动性缓冲池,平台有能力在内部消化赎回请求,为用户提供优于链上的快速赎回体验。这种“类活期”的流动性服务,能够显著降低用户参与RWA的时间成本,是连接Web2效率与Web3资产的关键一环。

打破“批发与零售”的壁垒

如前所述,头部RWA项目往往设有极高的资金门槛(如500万美元起投)和繁琐的KYC流程,极大地限制了零售用户的参与路径。

交易所可以发挥“聚合器”的功能,通过合规资管架构或基金份额拆分,将大额的机构级资产转化为低门槛的零售产品。用户无需掌握复杂的链上操作,即可获得机构级的国债收益敞口。这种“批发转零售”的能力,是RWA规模化扩张的必经之路。

资本效率的潜在释放

在更长远的视角下,RWA有望重塑交易场景的资本效率。目前,交易员在合约交易中质押了大量不生息的USDT。行业正在积极探索将优质国债代币纳入统一保证金体系的可能性。在理想状态下,交易员的闲置保证金可自动赚取国债利息,开仓时则无缝作为抵押品。这种“生息保证金”模式若能跑通,将极大提升市场的资金利用率。

四、风险评估与行业展望

在拥抱RWA浪潮的同时,必须建立多维度的风险评估框架。综合行业深度研究与市场实践,行业参与者需重点关注以下维度:

法律确权与破产隔离

链上代币持有者是否在法律上真正拥有链下资产的处置权,是RWA最核心的命题。在评估资产时,需重点考察发行方是否在新加坡、瑞士、阿联酋等法律框架成熟的辖区展业,以及是否具备清晰的破产隔离机制。确保在极端情况下,SPV的资产能够优先偿付给代币持有者,而非项目方的债权人。

技术与数据源风险

除了常规的智能合约代码审计,RWA资产还面临链下数据上链的风险。预言机喂价的稳定性至关重要,需防止因链下数据源异常或由于股市收盘导致的价格滞后,进而引发代币价格脱锚。

未来趋势:融合与互通

展望未来,RWA的发展将呈现两个趋势:

- 链上链下深度融合:传统金融机构将不再仅仅作为托管方,而是直接作为节点参与链上发行,存款代币与国债代币的界限将日益模糊。

- 跨链互操作性 (Interoperability):随着CCIP等跨链技术的成熟,国债代币将不再局限于单一区块链,而是在多链生态中自由流转。对于交易所而言,支持多链充提并提供跨链流动性将成为核心竞争力。

五、结语

国债代币化不是加密世界的短期热点,而是金融历史长河中的一次重要进化。它让“无风险利率”不再是传统金融的专利,而是成为了数字经济的可编程基石。

对于Bifu而言,我们密切关注这一历史进程,并致力于探索如何通过技术与产品创新,做好优质资产的甄选者与流动性的提供者。无论是合规的底层资产接入,还是灵活的流动性服务,我们都将持续为用户搭建通往安全、生息、高效的数字金融新世界的桥梁。

免责声明

本报告由 Bifu 研究院编制,仅供信息参考,不构成任何投资建议、法律意见或对特定资产的背书。数字资产市场具有高度波动性和风险,过往表现不代表未来收益,请用户在投资前充分评估风险并咨询专业顾问。

本报告所涉政策解读基于发布时的监管环境。由于当地的法律法规可能会随时间更新与调整,具体合规要求请始终以官方监管机构发布的最新文件为准。Bifu 对依据本报告所作出的任何决定不承担法律责任。