新加坡 RWA 实战指南(下):基础设施构建与全链路标准

19/12/202506:56:33

如果说 RWA 的“资产端”界定了什么是合规金融代币,那么“基建端”则决定了这些代币能否安全、顺畅地在市场中流通。在新加坡金管局(MAS)最新发布的指南中,监管的触角已从单纯的发行人(Issuer)延伸至整个价值链——包括交易平台、托管方、咨询顾问以及技术服务商。

作为系列报告的第二篇,本文将从基础设施的视角,深度解读 MAS 对资产托管(Custody)、技术披露(Disclosure)、反洗钱(AML/CFT)及跨境合规的新要求。对于 RWA 项目而言,选择一个能够整合合规资源、提供全链路支持的交易生态,是实现资产规模化流通的关键。

一、 重新定义“托管”:私钥即控制,控制即责任

在传统的 Web3 叙事中,许多平台声称“非托管”(Non-custodial)以规避监管责任。然而,MAS 在新规中通过极其细腻的技术定义,堵上了这一监管套利空间。

监管新标尺:分片(Shards)亦是托管

MAS 在指南 Section 4.6 中明确指出,如果一个实体对代币拥有“控制权”(Control),即被视为提供了托管服务。

这里的“控制权”定义远比行业认知的要广泛:

- 不只是完整私钥:即便实体只持有私钥分片(Key Shards),或者作为多重签名(Multisig)的一方,只要其持有的部分能够共同授权交易的执行,该实体即被视为拥有控制权。

- MPC 的合规警示:这意味着许多提供 MPC(多方计算)钱包技术的服务商,如果其保管的分片能实质性影响资产转移,就必须持有资本市场服务(CMS)牌照中的托管许可。

Bifu 的生态策略:构建分层托管矩阵

面对 MAS 的高标准,Bifu 致力于构建一个开放的合规托管生态。

- 机构级资产:协同持牌托管对于高净值及机构级 RWA 资产(如代币化国债、房地产基金),Bifu 要求并协助项目方对接符合 MAS 标准的第三方持牌托管机构(Qualified Custodians)。

Bifu 优势:我们与多家头部托管机构建立战略合作,实现资产所有权与交易平台的法律隔离。即使交易所发生极端风险,用户的底层资产依然安全保管在信托账户中。

- 创新型资产:技术合规验证对于采用自托管或去中心化技术的中小市值项目,Bifu 会要求项目方聘请独立的第三方安全机构进行代码审计,并由 Bifu 安全团队复核其审计报告及灾备演练结果。

二、 招股书新范式:代码风险必须“翻译”为法律语言

MAS 是全球首个明确要求在招股说明书(Prospectus)中披露底层技术风险的监管机构(Section 3)。这标志着 RWA 发行从“金融合规”迈向了“金融+技术双重合规”时代。

必须打开的“技术黑箱”

根据指南要求,发行人不能只谈资产收益,必须向投资者说明以下关键细节:

- 网络稳健性:使用的是公链(Public Chain)还是联盟链?如果发生 51% 攻击或链上拥堵,是否有备用方案?

- 智能合约审计:谁审计的代码?是否存在未修复的漏洞?

- 终局性(Finality):链上转账何时在法律上被视为“不可撤销”?如果链上记录与链下股东名册(Off-chain Register)冲突,以谁为准?

上市辅导与标准化披露

我们理解,许多传统资产方难以用精准的语言描述区块链技术风险。Bifu 将在此环节提供“翻译”服务:

- Bifu 技术披露清单(示例): 我们在上币审核中,会协助项目方完善如下披露点:

- 私钥管理权:明确资产是由智能合约自动控制,还是由管理员多签控制。

- 黑名单机制:发行方是否有权冻结特定地址的代币?(这对合规至关重要)。

- 分叉预案:如遇区块链硬分叉,RWA 资产映射在哪条链上?

三、 隐形红线:反洗钱 (AML) 与旅行规则

在 MAS 指南 Section 4.8 中,反洗钱(AML)和打击恐怖主义融资(CFT)被提升到了前所未有的高度。这不仅是交易所的责任,也是所有 RWA 发行方必须履行的义务。

链上价值转移规则 (Value Transfer)

MAS 要求,在进行代币转移时,必须遵守“旅行规则”(Travel Rule)。这意味着:

- 当 RWA 代币从一个钱包转移到另一个钱包(尤其是涉及交易所或托管方时),必须附带发起人(Originator)和受益人(Beneficiary)的身份信息。

- 传统的“匿名转账”模式在合规体系下将面临严格限制。

合规护航

Bifu 集成业内领先的链上分析与合规工具,为 RWA 项目提供:

- 实时交易筛查:自动拦截来自受制裁地址(如 Tornado Cash)的资金。

- 身份锚定:在保护用户隐私的前提下,确保每一笔 RWA 交易都能在监管要求时溯源,满足 FATF 的国际标准。

四、 跨境展业:境外管辖的适用边界

MAS 援引《证券及期货法》(SFA)第 339 条,再次强调了其强大的长臂管辖权(Extra-territoriality)。

离岸架构的失效

许多项目方误以为在开曼群岛或 BVI 注册实体就能规避新加坡监管。MAS 明确表示:

- 只要发行活动部分在新加坡进行(Partly in Singapore);

- 或者虽然在境外进行,但对新加坡市场有实质性和可预见的影响;

- 结果:该项目必须遵守新加坡的证券法。

解决方案:技术区隔与合规路由

针对处于不同合规阶段的项目,Bifu 提供灵活且严谨的市场准入方案:

- 地理围栏 (Geo-fencing):对于尚未获得新加坡公开发行许可的项目,Bifu 利用成熟的地理定位与 KYC 技术,在前端严格限制新加坡零售用户的访问。这既保护了项目方免受违规指控,也确保了平台业务的合规性。

- 监管沙盒通道:对于有意在新加坡长期展业的创新项目,Bifu 可通过生态合作伙伴网络,引荐其申请 MAS 的监管沙盒(Regulatory Sandbox),助力其在受控环境中完成合规落地。

五、 结语:构建可持续的合规基础设施生态

新加坡 MAS 的新规清晰地表明,RWA 不再是简单的“发币”,而是一个涉及法律确权、技术审计、资产托管、反洗钱风控的复杂系统工程。

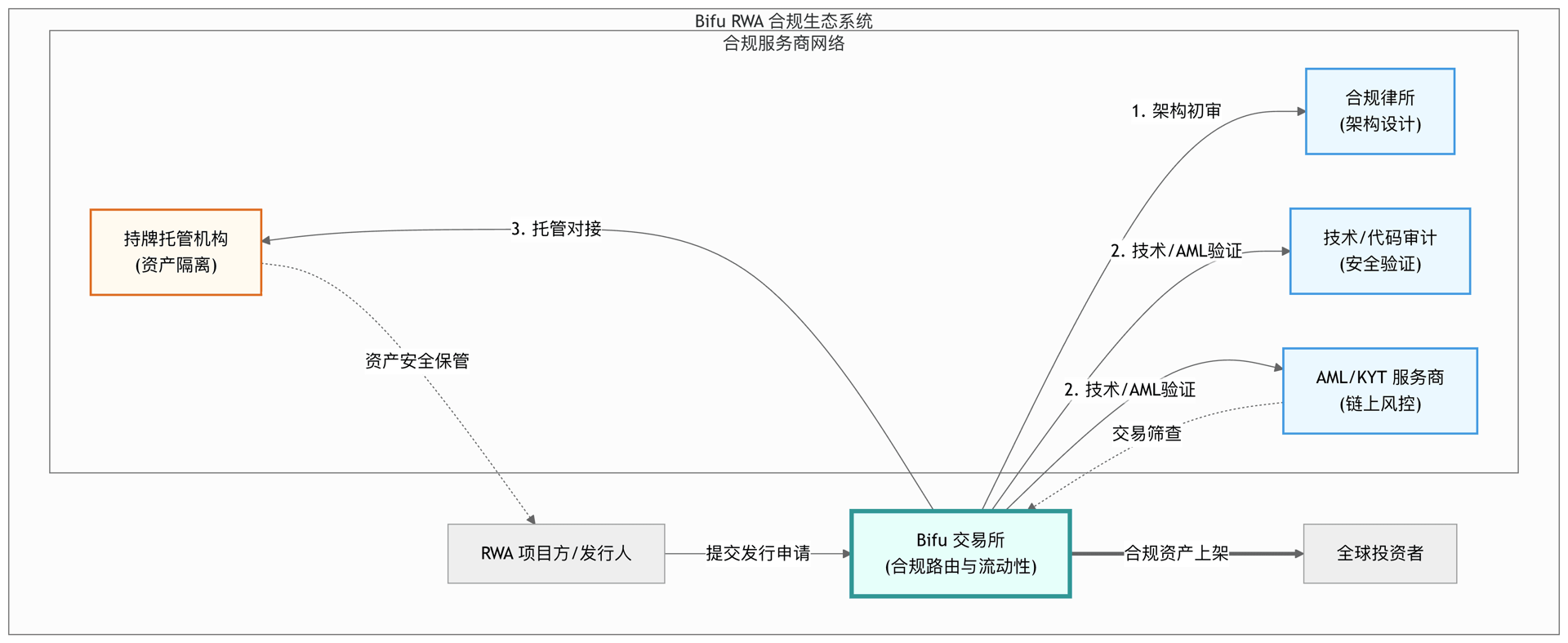

在这个生态中,Bifu 交易所的角色不仅是流动性的提供者,更是合规资源的“超级连接器”。

我们会协同全球律所、审计师和托管行,为资产制定接入标准,确保每一份资产都在合规的架构下运行。Bifu 致力于通过严格的筛选体系与强大的合作伙伴生态,为用户呈现那些真正经得起监管审视的 RWA 资产。

(图注:Bifu RWA 合规生态架构图。Bifu 处于核心位置,连接发行方、第三方托管、合规律所、技术审计及 AML 服务商,共同构建符合 MAS 标准的资产发行环境。)

免责声明

本报告由 Bifu 研究院编制,仅供信息参考,不构成任何投资建议、法律意见或对特定资产的背书。数字资产市场具有高度波动性和风险,过往表现不代表未来收益,请用户在投资前充分评估风险并咨询专业顾问。

本报告所涉政策解读基于发布时的监管环境。由于当地的法律法规可能会随时间更新与调整,具体合规要求请始终以官方监管机构发布的最新文件为准。Bifu 对依据本报告所作出的任何决定不承担法律责任。

参考资料: https://www.mas.gov.sg/regulation/guidelines/guide-on-tokenisation-of-cmps