重点速读

- 2026 年 4 月 13 日,Hyperbridge Token Gateway 因 MMR proof 验证逻辑漏洞遭攻击,攻击者铸出约 10 亿枚桥接 DOT 并抛售;后续修正后的实际损失约 250 万美元,原生 DOT 与 Polkadot 主网未受影响。

- 2026 年 4 月 18 日,KelpDAO 的 LayerZero V2 Unichain 到 Ethereum rsETH 路径遭伪造消息攻击,约 11.65 万枚 rsETH 被释放;其中约 8.96 万枚被存入 Aave,借出约 8.27 万 WETH 与 821 wstETH。

- Aave 合约本身未被攻破,但它被迫冻结 rsETH、wrsETH 与多个 WETH 市场,并推演 1.24–2.30 亿美元的坏债情境,显示跨链资产正在改写 DeFi 抵押品风控标准。

4 月中旬连续两起跨链事故,揭开了 DeFi 抵押品长期被忽视的一层风险。先是 Hyperbridge 的 Token Gateway 在 4 月 13 日被伪造 proof 打穿,攻击者铸出约 10 亿枚桥接 DOT;五天后,KelpDAO 的 rsETH 跨链路径又被伪造消息释放约 11.65 万枚 rsETH,部分资产随即进入 Aave,换出真实的 WETH 与 wstETH。这两件事的金额、技术细节与受害范围不同,但都指向同一个问题:桥接资产一旦被其他协议当成可借、可抵押、可退出的资产,桥端错误就会沿着 DeFi 的资金路径扩散。

Aave 并非这次 rsETH 事故的攻击入口。它的合约、供应、还款与清算逻辑照常运作。问题更棘手:Aave 接收这项抵押品时,预设了 rsETH 仍被足额支持。一旦跨链桥打穿这个前提,单一 token 出事只是表层,抵押价值的背书基础也会瞬间崩塌。

因此,这两起事件不能简单归结为「桥被黑」。DOT 事件说明,伪造 proof 可以让桥接资产在 EVM 流动性池里被快速抛售;KelpDAO 事件则往前多走了一步:假资产或未充分支持的资产可以穿过桥、穿过流动性路径,最后进入 Aave 这类共享借贷池。前者打的是市场流动性,后者打的是抵押品信用。

两起事故真正相同的地方,不是桥被打穿,而是假供给能很快碰到真资产池

2026-04-13 Hyperbridge Token Gateway

MMR proof 验证逻辑漏洞让无效 proof 被接受,攻击者铸出约 10 亿枚桥接 DOT,并在 EVM 流动性池抛售。

2026-04-18 KelpDAO rsETH / LayerZero V2

Unichain 到 Ethereum 的 rsETH 路径接受伪造 inbound packet,约 11.65 万枚 rsETH 被释放,部分进入 Aave 借出 WETH。

Step 1 验证边界失效

proof 或跨链消息被目的链合约接受,远程状态被错误视为真实。

Step 2 假供给出现

桥接 DOT 被超额铸造,或 rsETH 在没有源头 burn 的情况下被释放。

Step 3 流动性池先承压

DEX 池或可退出资产先被换走,价格偏离把错误变成实际损失。

Step 4 Aave 承接抵押风险

问题资产被当作抵押品借出真 WETH,桥端错误变成借贷市场坏债情境。

假 DOT 供给 约 10 亿枚

Hyperbridge 称攻击者未授权铸出桥接 DOT 并抛售。

Hyperbridge 实损 约 250 万美元

后续修正后的 realized loss,限于 Token Gateway 与受影响 EVM 合约。

rsETH 释放 116,500 枚

Aave 报告指出 Ethereum 端接受了没有 source-side burn 的数据包。

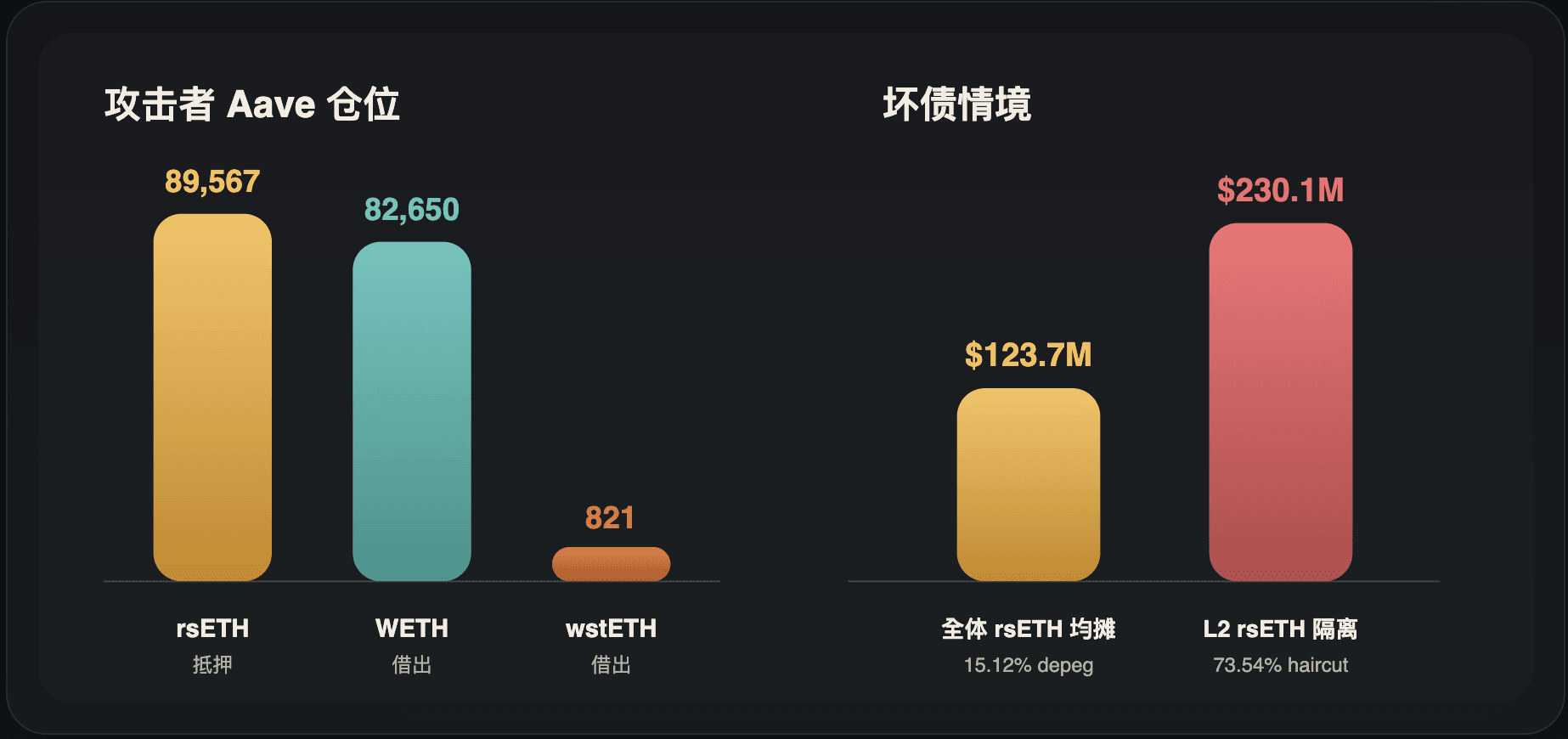

进入 Aave 89,567 枚

攻击者地址将约 8.96 万枚 rsETH 存入 Aave 作抵押。

两起事故暴露同一条验证边界

Hyperbridge 事件表面上很容易被市场低估,因为后续修正后的实际损失约 250 万美元,远低于 10 亿枚 DOT 这个夸张数字。但在风险结构上,它不小。4 月 13 日,Token Gateway 的 MMR proof 验证逻辑出现问题,系统误将无效 proof 视为有效。处理一段恶意消息后,攻击者取得 Ethereum 上桥接 DOT 代币合约的管理控制权,接着铸出约 10 亿枚桥接 DOT,并在去中心化交易所的流动性池里抛售。

目前确认,事故仅限于 Hyperbridge Token Gateway 与受影响 EVM 网络上的桥接 DOT 合约;原生 DOT、Polkadot relay chain、平行链与其他桥接资产未直接受损。这一点很重要,因为它区分了「Polkadot 本身被铸币」和「桥接表示物被伪造」两件事。跨链资产的风险不一定等于底层链风险,但足以让持有桥接版本的流动性提供者与交易对手承担实质损失。

KelpDAO 事件的规模与传导路径更大。4 月 18 日 17:35 UTC,一个声称来自 Unichain 的跨链传入数据包(inbound packet)通过 LayerZero V2 路径验证后,在 Ethereum 端释放 116,500(约 11.65 万)枚 rsETH。Aave 后续事故报告指出,源头链并无对应的销毁动作(source-side burn);换句话说,Ethereum 端接受的这笔跨链消息看似格式正常,却没有真实的源头链资产动作支撑。

这两起事故的技术形态不同:一边是 proof 验证逻辑漏掉了必要检查,一边是跨链消息验证链路被污染;结果却很接近,目的链上的合约相信了一个不该相信的状态。桥的承诺本来是「A 链上的事实可以安全反映到 B 链」。一旦这个承诺失效,B 链上的 token 就不再只是价格波动问题,还可能变成没有足额来源支持的记账单位。

DeFi 风控看待抵押品的视角也得跟着改。过去谈抵押品,市场多半看流动性深度、市值、波动率、oracle、清算折扣与集中度;现在还必须问:这个抵押品是原生资产、封装资产、桥接资产,还是再质押资产的跨链表示物?它背后的验证路径有几层?每一层失效时,损失会落在 token 持有人、桥用户、借贷协议,还是外部保险与治理上?

Aave 合约未被攻破,却得承接外部资产的信用破口

Aave 在这次事件里未遭直接攻破,却仍可能留下坏债。攻击者拿到 116,500(约 11.65 万)枚 rsETH 后,很快把资产分散到 7 个分支地址;其中 89,567(约 8.96 万)枚 rsETH 被存入 Aave,借出 82,650(约 8.27 万)WETH 与 821 wstETH。这些仓位的健康因子落在 1.01–1.03 之间,刚好卡在接近清算但不容易立刻处理的位置。

Aave 的第一反应是冻结。4 月 18 日约 19:00 UTC,rsETH 与 wrsETH 在多个 Aave V3 部署上被冻结,LTV 设为 0,新的供应与借款被关闭,既有仓位仍可还款与清算。4 月 20 日 02:00 UTC 左右,Aave 又冻结 Ethereum Core、Prime、Arbitrum、Base、Mantle 与 Linea 上的 WETH,以防 WETH 压力进一步外溢到稳定币等其他储备市场。

这些动作说明 Aave 的风控框架在技术上有反应能力,但也暴露共享借贷池的另一面。当攻击者用问题资产借出真实 WETH 后,池子的剩余流动性会被快速抽干。对普通供应方而言,即使合约没有被黑,只要 WETH 达到 100% 利用率,提款就会变成等待流动性回来的问题。协议安全和用户流动性安全,在这一刻分开了。

Aave 事故报告提出两种情境。若损失由全体 rsETH 持有者共同分摊,坏债约 1.24 亿美元(精确值 1.237 亿);若损失隔离在 L2 rsETH,坏债约 2.30 亿美元(精确值 2.301 亿),主要落在 Mantle、Arbitrum、Base、Ink 等市场。两种情境差异极大,因为 KelpDAO 对 rsETH 底层资产储备(backing)、赎回与损失分配的定义,会直接决定 Aave 手里这笔抵押品的价值。

攻击者借走的是 WETH 与 wstETH 这类真资产;留在协议里的 rsETH 抵押品,价值该不该打折、打几折、由哪条链承担,都成了问题。Aave 的合约可以照规则清算,但如果抵押品的外部价值突然低于债务,清算机制只能把问题结算出来,不能让差额消失。

攻击者留给 Aave 的不是合约漏洞,而是一组抵押品价值该如何折价的坏债情境

Scenario 1 约 1.237 亿美元坏债

假设损失由全体 rsETH 供给均摊,每枚 rsETH 保留约 84.89% oracle 价值;Ethereum Core 绝对金额最大,但比例压力较低。

Scenario 2 约 2.301 亿美元坏债

假设损失隔离在 L2 rsETH,L2 抵押品按 26.46% backing repricing;Mantle、Arbitrum、Base、Ink 压力最大。

LayerZero 的 1-of-1 争议,让「参数配置」升级为安全事件

KelpDAO 事件牵连 LayerZero,rsETH 使用 LayerZero V2 跨链路径只是第一层关系。更直接的问题是,Unichain 到 Ethereum 这条路径仅配置单一 DVN(1-of-1)。简单说,目的链接受跨链消息前,只需要一个必要验证者完成验证,没有其他独立 DVN 作为冗余检查。一旦这条观察链路遭到污染,目的链合约仍会收到一个可执行消息。

LayerZero 对外说法把事故归因于 KelpDAO 的单一 DVN 配置,并表示攻击者污染了 LayerZero Labs DVN 使用的下游 RPC 基础设施,再通过 DDoS 使干净 RPC 失效,迫使系统依赖被污染的数据来源。LayerZero 同时表示,这不代表协议代码、DVN 私钥或密钥管理系统(key management)已遭直接攻破,且会停止为 1-of-1 配置的应用签署或验证消息。

重点不在归责,而在于参数配置本身就是主战场。LayerZero 对外声明明确主张生产路径不应只配置单一 DVN;其 Integration Checklist 也提醒应用必须为每条 pathway 手动设置 DVN、执行器与相关安全假设。DeFi 真正运作时,很多风险不在合约函数本身,而在部署参数、默认值、运维流程、RPC 来源与多方服务商责任边界。

一般用户很难察觉这类风险。它比典型的智能合约漏洞(smart contract bug)更隐蔽。多数人听得懂「合约被黑」,却很难理解为什么一个 token 明明还在钱包里、合约也没有重入或溢位问题,突然要折价 15%、70%,甚至更高。原因在于,token 合约本身不足以维持跨链资产的价值;这类资产还靠远程链的 burn/mint 或 lock/release 关系、消息验证者、oracle、流动性池与发行方承诺共同维持。

如果没有一并检视这些组件,抵押品表面上会很漂亮。它有 ticker、有 TVL、有流动性池、有积分或收益叙事,也可能已被大型借贷协议上线。但一旦发现桥的某个配置点是单点失效,市场就会突然意识到:所谓抵押品质量,包含了一整条跨链供应链。

这次争议把「安全参数」从部署细节推到抵押品信用的正中央

KelpDAO 事故路径 1-of-1 DVN

Unichain → Ethereum 的 rsETH 路径只需要单一 DVN 验证;一旦 RPC 观察链路被污染,目的链仍可能收到可执行消息。

LayerZero 文件要求 手动设置每条 pathway

文件要求检查 send/receive library、Executor、DVN config、peer mapping 与 delegate;A → B 和 B → A 要分开审。

生产路径基准 多 DVN + 冗余

LayerZero 表示生产路径不应只配置单一 DVN,且 LayerZero Labs DVN 将不再替 1/1 设置的应用签署或验证消息。

假供给会先打穿流动性,再测试治理愿意由谁买单

把 DOT 事件与 rsETH 事件放在同一篇文章里,是为了看清假供给的第一段传导。攻击者铸出的 10 亿枚桥接 DOT,并不等于 Polkadot 主网凭空多出 10 亿枚原生 DOT;但在 Ethereum、Base、BNB Chain、Arbitrum 等受影响环境里,桥接 DOT 的流动性池会先被市场吃掉。价格偏离发生时,套利者、机器人与普通用户可能用极低成本换走池里剩余的真资产或可提取资产。

Hyperbridge 后续因此开启自愿返还窗口。团队追踪到,一些在事故期间或事故后不久从 DOT escrow 提走资金的钱包,可能不是原始攻击者,而是在价格严重失真的池子里交易后把 DOT 桥回 Polkadot 的用户。这类情境很难用单纯的「黑客 vs 受害者」二分法来划分,因为链上交易本身可能有效,其价值却来自被打穿的流动性池。

KelpDAO 与 Aave 的问题则是第二段传导。假供给或未充分支持的资产,先流入 DEX 抛售,再被拿去借贷市场抵押。损失分配因此从「谁在池子里提供流动性」扩大成「谁供应了 WETH、谁持有 rsETH、谁在 L2 接受桥接版本、谁应该补足坏债」。协议开始讨论如何动用 treasury 与保险模组、外部合作方及生态参与者是否介入时,技术事故已经升级为治理与信用事件。

这种外溢很容易被低估,因为 DeFi 一直把可组合性当成效率来源。资产可以被铸造、桥接、抵押、再借出、再流入另一个池子,所有流程都在数分钟内完成。平时这叫资本效率;事故发生时,同一条路径会把错误放大。可组合性本身没有错,但它会缩短错误从桥端传到借贷池的时间。

即使采取较保守的视角,这一轮事故也不会终结跨链,也不会让 Aave 这类借贷协议失去地位。Aave 的快速冻结、利率调整与情境建模,反而显示成熟协议已经具备一定紧急处置能力。但不能直接外推为风险已经被吸收。只要损失分配、回收金额、KelpDAO 决策、LayerZero 后续标准与 Aave 市场解冻路径仍未完全落地,这件事就还在改写市场对跨链抵押品的折价。

下一个风控标准:同时审 token、桥、路径与参数配置

这两起事故对 DeFi 借贷最直接的冲击在于:抵押品审核已经无法只停在 token 层。未来如果某个资产要被放进 Aave、Compound、Morpho 或其他借贷市场,风控委员会不能只问它的市值、交易量、oracle 来源与清算折扣,还要问它是否跨链、使用哪个桥、哪条 pathway、几个验证者、是否有可读的 on-chain config、是否有 rate limit、是否有紧急暂停,以及发行方是否针对桥端损失情境,明确承诺赎回权的处理方式。

更具体地说,至少有三个变数需要重新定价。第一是抵押品折扣。桥接资产、LST、LRT 与 OFT 类资产可能需要更高的折价率(haircut)、更低的 LTV,甚至分链定价,不能再让所有版本共享同一个风险参数。第二是流动性假设。WETH 达到高利用率时,清算与提款不一定能照模型顺利完成,因此风控不能只看理论抵押率。第三是责任边界。当桥端、发行方与借贷协议各自都说「我的核心系统未遭攻破」时,用户真正关心的是谁能补足缺口。

换句话说,DeFi 的抵押品信用正在从「链上可验证」转向「多方可追责」。如果一个资产需要跨链消息、外部 RPC、DVN、oracle、发行方与治理共同维持价值,它就已经超出单一合约风险,接近一条小型金融中介链。去中心化不会自动消灭信用风险,它只是把信用风险拆成更多可配置、可观测,却更容易被忽略的组件。

这不代表所有桥接资产都不能作为抵押品。相反,跨链资产仍会是多链 DeFi 的必要部件。但经过假 DOT 与假 rsETH 这两次压力测试,市场更难接受「看起来能转、能交易、能抵押」就等于安全。接下来要追问的是:一旦桥端出错,错误会被限制在哪里?谁能暂停?谁能补偿?哪个市场先被冻结?oracle 何时调整?坏债由 treasury、保险模组、token 持有人、链上用户还是外部服务商承担?

后续能否落地,取决于三个问题。第一,Hyperbridge 的修补、审计与 Token Gateway 恢复时间表,能否让受害者看到更明确的回收路径。第二,KelpDAO、LayerZero 与相关生态方,能否就 rsETH 底层资产储备(backing)、赎回与损失分配给出可执行方案。第三,Aave 能否在不把坏债无限外部化的情况下,逐步恢复 WETH 与受影响市场的正常流动性。

跨链桥真正的风险爆发点,往往在其他协议误把假资产当成真抵押品的那一刻。4 月的两起事故已经把这句话变成市场成本。下一轮 DeFi 风控如果还只审 token、不审桥;只看 TVL、不看验证路径;只看抵押率、不看谁承担桥端失误,那么假供给仍会找到下一个真资产池。