数字金融新基建:香港RWA市场的破局之路与投资机遇

20/01/202603:19:24

摘要

在全球数字资产市场从“野蛮生长”转向“合规落地”的关键周期中,中国香港凭借其独特的金融基础设施与前瞻性的监管框架,正在成为全球RWA(真实世界资产)代币化的核心试验田。不同于DeFi早期的链上原生探索,香港模式呈现出显著的“机构主导”与“实业支撑”特征。

本报告深入拆解香港RWA市场的政策红利、监管双轨制架构及典型实践案例。Bifu交易所认为,随着Project Ensemble进入实战阶段及《稳定币条例》的生效,香港有望成为连接大湾区优质实业资产与全球Web3流动性的首选枢纽,这也为合规交易平台提供了巨大的资产端机遇。

一、香港RWA的“天时地利”

1.政策风向:从“宣言”到“落地”

自2022年发布《有关虚拟资产在港发展的政策宣言》以来,香港政府对Web3的支持已从口号转向实质性的金融基建。与部分地区模糊不清的监管态度不同,香港特区政府明确提出“以虚助实”的战略方针,将RWA视为提升传统金融效率、降低融资成本的关键工具。

这种“顶层设计”的确定性是香港市场的最大红利。政府不仅推出了“数码债券资助计划”(每笔发行最高资助250万港元),更通过立法扫清了障碍。对于投资者而言,这意味着RWA资产在香港不再是灰色地带的试验品,而是受到法律严格保护的金融产品。

2.连接器角色:背靠大湾区,面向全球

香港不仅是国际金融中心,更是大湾区的超级联系人。

- 资产端:背靠内地庞大的新能源(光伏、充电桩)、高端制造及供应链资产,这些优质实业亟需通过RWA走向全球资本市场。

- 资金端:汇聚全球Web3资金及寻求稳健收益的传统家族办公室资金。

我们认为,香港RWA的核心竞争力在于“资产端的厚度”。香港有能力通过数字化手段,将中国优质供应链资产转化为具备稳定现金流的投资标的。

二、双轨制监管带来的安全与信任

香港对RWA的监管框架清晰且具有高度的可操作性,主要由证监会(SFC)和金管局(HKMA)双轨驱动。这种严谨的架构虽然提高了准入门槛,但也极大地消除了合规风险,为市场参与者提供了安全保障。

1.SFC:证券型代币的合规定义

香港证监会将大多数RWA定义为“代币化证券”(Tokenized Securities)。这意味着:

- 法律确权:链上的Token代表了链下资产的真实所有权,受香港法律保护。

- 中介责任:发行方与交易平台需承担类似传统证券商的尽职调查责任。

2.HKMA:《稳定币条例》正式生效

香港金管局在资金流转合规性上迈出了关键一步。《稳定币发行人监管制度》已于2025年8月1日正式生效。

- 牌照化管理:法币稳定币发行人必须在香港申领牌照,确保资产储备全额支持。

- 支付闭环:合规稳定币的出现,彻底打通了RWA资产派息与结算的“最后一公里”,消除了投资者对资金出入金的顾虑。

3.政策突破:质押服务(Staking)解禁

2025年9月,SFC与HKMA发出联合通函,正式允许合规中介机构向客户提供虚拟资产质押(Staking)服务。

- 这一政策突破对于RWA市场意义深远,意味着部分生息资产可以更灵活地设计收益结构,同时也为Bifu等平台提供了更多元化的产品创新空间。

在这种高标准的监管环境下,能够在香港合规展业或遵循香港标准的交易平台,将天然具备更高的信用背书,更容易获得传统机构投资者的信任。

三、基础设施与生态图谱

香港正在构建一套区别于公链生态的“金融级”RWA协议栈。

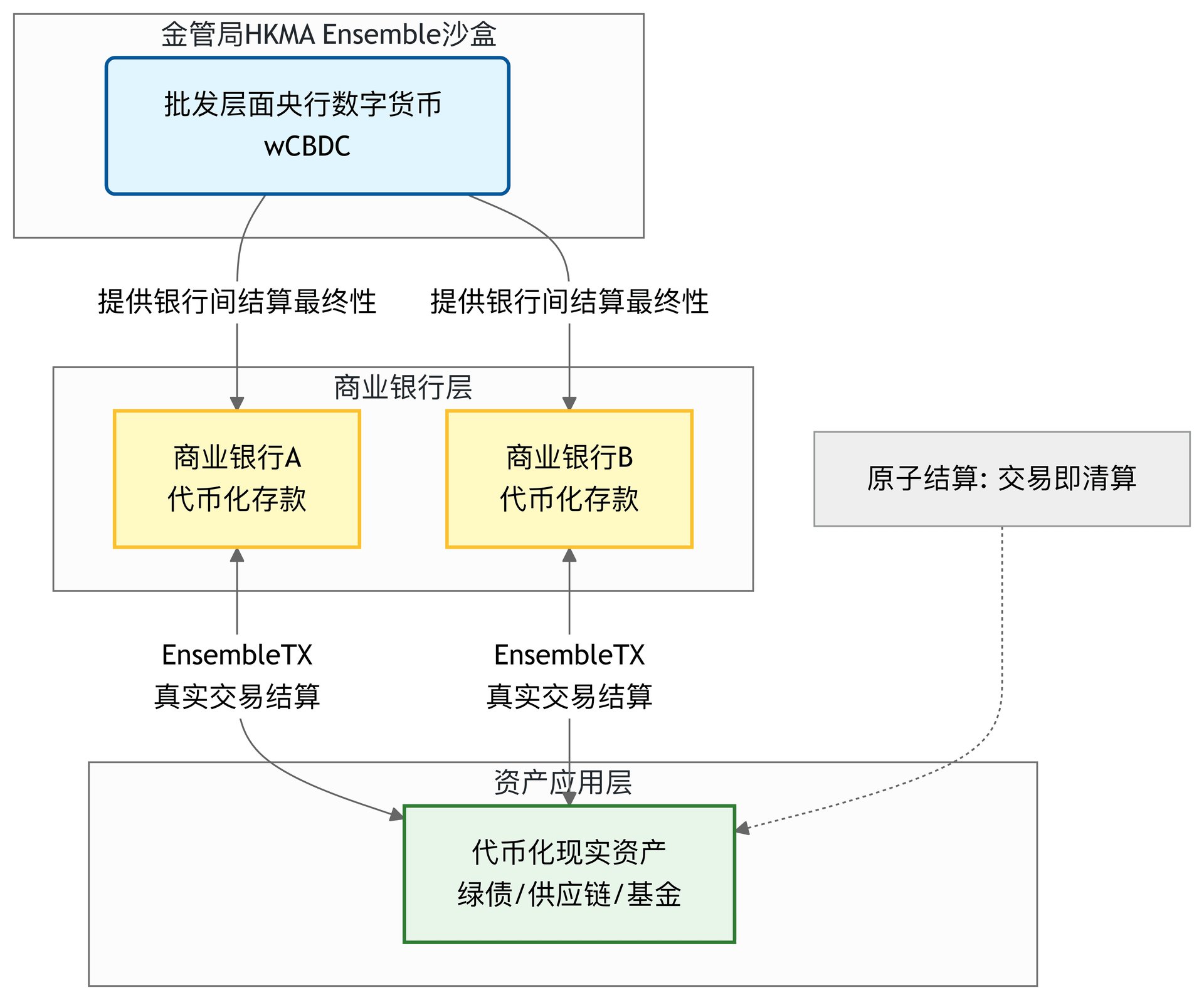

1.核心基建:Project Ensemble与EnsembleTX

Project Ensemble(Ensemble项目)是香港金管局的核心金融基建项目。2025年11月,金管局正式推出EnsembleTX,标志着该项目从沙盒测试进入“真实交易”试行阶段。

1.1 核心机制:wCBDC与原子结算

不同于散户使用的零售型CBDC,Project Ensemble的核心是建立一个基于区块链的wCBDC沙盒。

- 枢纽作用:wCBDC作为最终结算资产,支持商业银行发行的“代币化存款”进行跨行转账。

- 消除风险:通过智能合约,代币化资产(如债券RWA)与代币化资金可以实现原子结算(Atomic Settlement),即“一手交钱,一手交货”,确保交易必须同时完成或同时取消,彻底解决了传统金融中T+2结算周期的对手方风险。

1.2 架构工作小组与四大主题

金管局成立了Ensemble项目架构工作小组,成员包括汇丰、渣打、中银香港、HashKey Group、蚂蚁数科等。沙盒测试重点覆盖四大主题:

- 固定收益和投资基金:债券发行、分销与二级市场交易。

- 流动性管理:银行间的资金调拨与国库管理。

- 绿色和可持续金融:绿色债券及碳信用额度的数字化与认证。

- 贸易和供应链融资:利用区块链技术解决多方信任问题,这也是Bifu高度关注的实体赋能领域。

2.典型实践案例

- 政府绿债(Project Evergreen):

- 最新进展:2025年11月,香港政府成功发行第三批数码绿色债券,规模约100亿港元,涵盖港元、人民币、美元及欧元。

- 意义:这证明了香港已具备大规模、常态化发行多币种数字债券的能力,验证了法律框架的成熟度。

- 太极资本(Tykhe Capital):推出了面向专业投资者的房地产基金代币(STO),为非流动性资产的证券化提供了商业样本。

四、市场展望与Bifu观察

随着基础设施的完善,香港RWA市场正处于爆发前夜。我们预判市场将出现以下三大趋势,这也与Bifu交易所的长期战略布局高度契合。

1.趋势一:资产类别的多元化与优质化

市场将从单一的国债RWA,扩展至更具收益潜力的实业资产。再新能源基建与跨境贸易融资等实体领域,也将会陆续出现爆款RWA产品,Bifu将持续关注此类具备真实造血能力、现金流清晰的资产,致力为用户筛选出穿越周期的优质标的。

2.趋势二:交易平台的枢纽作用凸显

在RWA产业链中,交易所不再仅仅是撮合场所,更是连接Web3流动性与合规资产的“超级转换器”。由于RWA资产的特殊性(如派息、资产披露),交易平台需要提供更深度的投后管理与信息披露服务。Bifu致力于通过技术升级,提供透明、直观的RWA资产看板,让用户像交易现货一样便捷地参与RWA投资。

3.趋势三:流动性的逐步释放

随着监管沙盒的推进,RWA产品的准入门槛有望从专业投资者(PI)逐步适度放宽至零售投资者(Retail),二级市场的流动性将迎来质的飞跃。

香港RWA市场的崛起,本质上是金融业的一场“新基建”运动。它不是为了炒作概念,而是为了通过区块链技术,让金融服务更低成本、更透明地服务于实体经济。

在这个过程中,合规是最大的红利。Bifu交易所将始终秉持拥抱监管、稳健运营的理念,密切关注香港RWA政策动态与优质资产端机会,与投资者共同见证数字金融与实体经济融合的黄金时代。

参考资料

为确保信息的准确性与时效性,本文引用的监管框架细节均基于中国香港相关监管机构的官方文件。如需深入研究,建议访问以下官方专题页面:

香港财经事务及库务局(2022):

https://www.info.gov.hk/gia/general/202210/31/P2022103100218.htm

香港金管局(2024):

https://www.hkma.gov.hk/eng/news-and-media/press-releases/2024/08/20240828-3/

香港金管局(2024):

香港证监会(2023):

https://apps.sfc.hk/edistributionWeb/gateway/EN/circular/doc?refNo=23EC52

香港金管局(2024):

https://www.hkma.gov.hk/eng/news-and-media/press-releases/2024/07/20240717-3/

香港金管局(2024):

https://www.hkma.gov.hk/eng/news-and-media/press-releases/2024/02/20240207-3/

免责声明

本报告由Bifu研究院编制,仅供信息参考,不构成任何投资建议、法律意见或对特定资产的背书。数字资产市场具有高度波动性和风险,过往表现不代表未来收益,请用户在投资前充分评估风险并咨询专业顾问。

本报告所涉政策解读基于发布时的监管环境。由于当地的法律法规可能会随时间更新与调整,具体合规要求请始终以官方监管机构发布的最新文件为准。Bifu对依据本报告所作出的任何决定不承担法律责任。