新加坡 RWA 实战指南(上):资产代币化的“红线”与“绿区”

17/12/202509:27:15

2025 年 11 月,新加坡金融管理局(MAS)发布了更新版《资本市场产品代币化指南》(Guide on the Tokenisation of Capital Markets Products)。这份文件不仅重申了“技术中性”的监管原则,更通过 17 个具体案例,详细界定了 RWA(真实世界资产)在新加坡法律框架下的属性。

作为全球领先的数字资产交易平台,Bifu 始终关注监管动态以保障用户权益。本报告将聚焦“资产端”,深度解析 MAS 如何界定证券型代币与非证券型代币。对于投资者和项目方而言,理解这些定义是识别优质资产、规避合规风险的第一步。

一、 核心原则:告别模糊,回归“经济实质”

在 Web3 发展的早期,许多项目试图通过创造名字/术语(如“治理代币”、“功能型代币”)来规避传统金融监管。然而,MAS 在新版指南中明确打破了这一模糊地带。

新加坡监管的核心逻辑可以概括为:“同样的活动,同样的风险,同样的监管结果”(Same Activity, Same Risk, Same Regulatory Outcome)。

这意味着,MAS 在判定一个代币是否属于受监管的“资本市场产品”(Capital Markets Products, CMPs)时,不会关注其使用了何种区块链技术,也不会被白皮书中的术语所误导,而是进行整体性评估(Holistic Assessment),重点审查代币的经济实质。

简而言之,如果一只鸟走起来像鸭子,叫起来像鸭子,那么在监管眼中,它就是鸭子——无论它是否被铸造成了 NFT 或 ERC-20 代币。

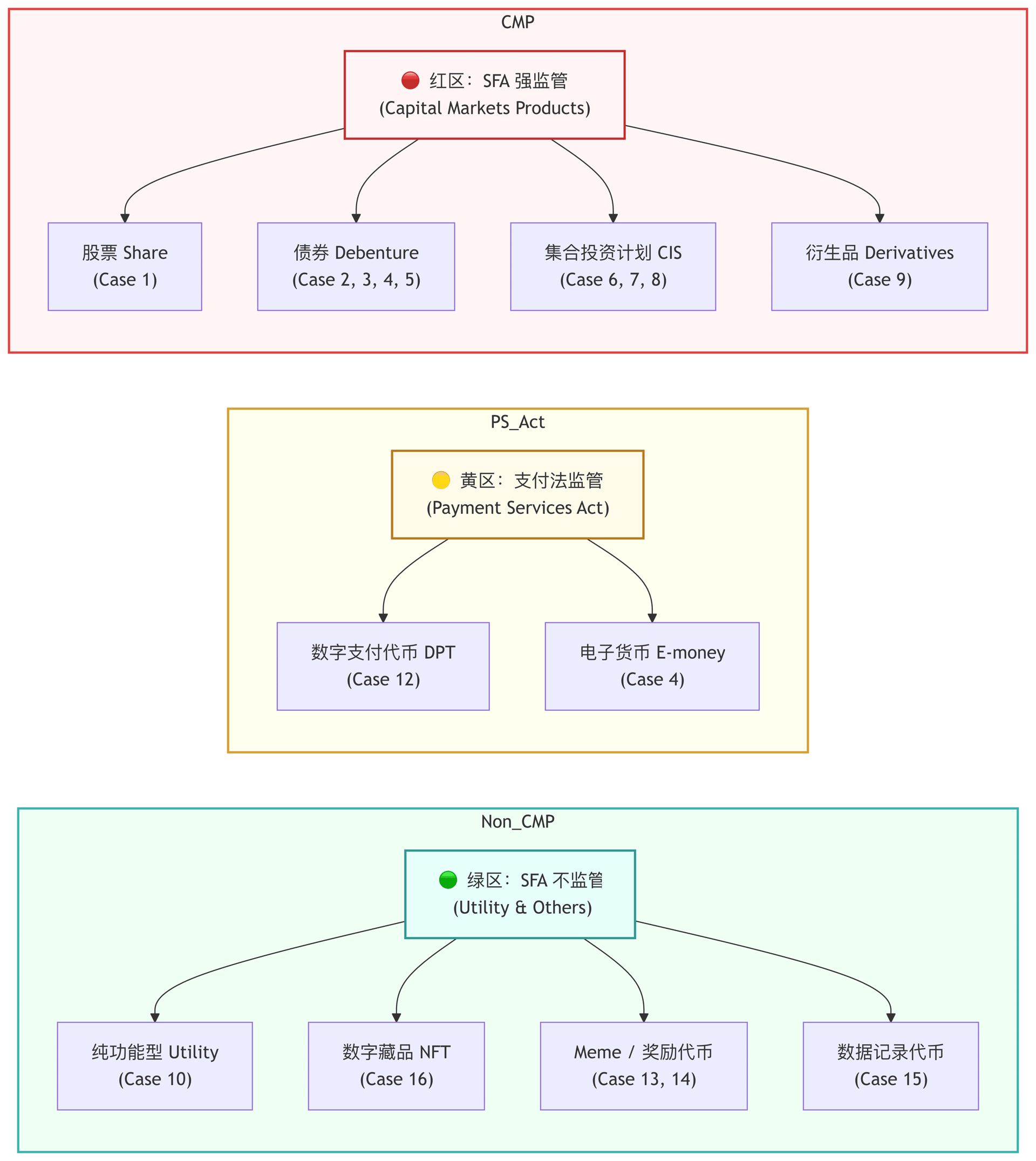

二、 监管“红线区”:哪些 RWA 属于资本市场产品 (CMPs)?

根据新加坡《证券及期货法》(SFA),资本市场产品(CMPs)包括证券、集合投资计划(CIS)单位、衍生品合约等。一旦代币落入此范畴,其发行必须遵守严格的招股说明书编制、持牌发行等规定。MAS 指南通过案例划定了以下三个重点关注领域,这也是目前 RWA 赛道最容易触碰合规红线的区域。

债权类代币 (Debentures):并非所有“借贷”都只是 DeFi

在 RWA 领域,债券代币化是最常见的形式之一。MAS 明确指出,如果代币代表了发行人对持有人的债务证明或偿还义务,该代币即构成债券(Debenture)。

- 典型场景 A(借贷平台 - Case 2): 项目方设立 SPV(特殊目的实体)向投资者融资,并承诺未来还本付息。即使该流程通过智能合约自动执行,该代币依然被视为债券。

- 典型场景 B(回购承诺 - Case 3/4): 某些项目发行所谓的“会员权益代币”,但承诺在特定条件下以固定价格回购代币。这种“回购义务”在法律上构成了发行人的负债,因此该代币极大概率被定性为债券。

Bifu 观点:对于寻求稳健收益的投资者,识别代币背后是否存在清晰的法律债务关系至关重要。合规的债券代币化能为投资者提供法律层面的偿付保障,而非仅依靠代码信任。

集合投资计划 (CIS):资产代币化的“深水区”

这是目前 RWA 创新中最容易产生误解的领域。许多项目试图将房地产、黄金、艺术品等实物资产进行“碎片化”上链。

根据 MAS 的案例(Case 7),如果满足以下特征,该代币很可能被视为集合投资计划(即基金):

- 资金汇集:投资者的资金被汇集在一起。

- 统一管理:由项目方(或第三方)管理底层资产(如保管黄金、运营房产),投资者不参与日常管理。

- 利润分配:投资者的收益来自于资产管理的利润或资产增值。

案例启示: 即便项目方宣称代币只是“黄金的所有权凭证”,但如果投资者无法直接提取实物黄金,而是依赖项目方管理金库并按份额获益,这在新加坡法律下属于基金发售。这意味着发行方必须持有基金管理牌照(LFMC/RFMC),并遵守严格的资产托管要求。

股权与衍生品:不仅看分红,也看挂钩标的

- 股权代币 (Case 1):如果代币赋予持有人所有权权益、股息权或投票权(针对公司事务),则明确属于股票。

- 衍生品代币 (Case 9):如果代币的价格表现直接挂钩某上市公司的股票价格,且发行人有义务按该价格进行结算,即使持有人没有真实持有股票,该代币也被视为“基于证券的衍生品合约”。

三、 创新“绿区”:哪些资产不属于证券?

MAS 的监管并非旨在扼杀创新,而是为了厘清边界。指南中同样列举了不被视为 CMPs 的案例,这些领域为非金融类的 Web3 创新留出了空间。

纯功能型代币 (Utility Tokens)

如果代币仅用于获取某种服务或算力,且不代表对发行人的债权或股权,通常不属于证券。

- 案例(Case 10):某平台发行代币,仅用于支付云计算能力的租赁费用。该代币没有分红权,也不承诺回购。此类代币不在 SFA 监管范围内。

数字藏品与 NFT

MAS 确认了纯粹的数字藏品(Digital Collectibles)通常不属于金融监管范畴。

- 案例(Case 16):代币代表独特的数字角色(NFT),仅用于收藏、游戏或社区准入。发行方不承诺代币会增值,也不将其营销为投资产品。此类资产属于消费品范畴,而非金融产品。

其他非证券类资产

- Meme 币 (Case 14):仅用于娱乐或投机,无内在效用或金融承诺,不视为 CMP。

- 奖励代币 (Case 13):仅作为用户行为奖励发放,不涉及资金募集和收益分配,不视为 CMP。

- 数据记录 (Case 15):仅用于记录数据(如绿色债券的环境监测数据),代币本身不包含任何债券权益,不视为 CMP。

(图注:新加坡 MAS 指南中 17 类代币案例的监管归属全景图。Case 11(咨询服务)与 Case 17(境外发行)未列入代币分类,但同样受相关法规约束。)

四、 豁免条款

被定性为证券(CMPs)并不意味着必须走复杂的公开发行流程。根据 MAS 指南(Section 3.4),满足以下条件之一的发行可豁免招股说明书(Prospectus)要求:

- 小额发行 (Small Offers):12 个月内融资总额不超过 500 万新元。

- 私募 (Private Placement):12 个月内向不超过 50 名投资者发出要约。

- 面向机构/合格投资者:仅向符合条件的机构或高净值个人发行。

Bifu 提示:这意味着,处于早期的 RWA 项目或面向特定客群的产品,依然有灵活的合规生存空间。

五、 结论:合规是资产价值的基石

新加坡金管局此次发布的指南,为全球 RWA 市场提供了一套高标准的参照系。对于行业而言,这标志着 RWA 正从“概念验证”阶段迈向“机构化应用”阶段。

作为连接传统金融与数字经济的桥梁,Bifu 交易所在资产端始终坚持严格的筛选标准:

- 实质审查:我们在评估 RWA 项目时,不仅看其技术白皮书,更会协同法务团队依据类似 MAS 的“经济实质”原则,审查其底层资产的法律结构。

- 合规披露:对于被定性为证券性质的 RWA 资产,我们会要求项目方提供完善的合规证明及风险披露文件,确保用户的知情权。

- 风险隔离:我们致力于引进架构清晰、资产确权明确的项目,为投资人的资产安全提供完善的保障措施。

我们相信,监管清晰度的提升将长远利好 RWA 赛道的发展。它将帮助市场淘汰劣质供给,让真正具备商业价值和法律保障的优质资产脱颖而出。

免责声明

本报告由 Bifu 研究院编制,仅供信息参考,不构成任何投资建议、法律意见或对特定资产的背书。数字资产市场具有高度波动性和风险,过往表现不代表未来收益,请用户在投资前充分评估风险并咨询专业顾问。

本报告所涉政策解读基于发布时的监管环境。由于当地的法律法规可能会随时间更新与调整,具体合规要求请始终以官方监管机构发布的最新文件为准。Bifu 对依据本报告所作出的任何决定不承担法律责任。

参考资料:https://www.mas.gov.sg/regulation/guidelines/guide-on-tokenisation-of-cmps