欧盟监管“三支柱”深度解析:RWA合规指南

14/01/202607:32:48

摘要:

随着全球加密资产市场逐渐步入成熟期,欧盟(EU)通过其前瞻性的顶层设计——“数字金融一揽子计划”(Digital Finance Package),正在构建全球最具系统性的数字资产监管基础设施。不同于部分地区侧重于事后执法的监管模式,欧盟致力于建立一套清晰的事前准入与运行标准。

本报告深入解析了构成该体系的三大核心支柱:加密资产市场法规(MiCA)、分布式账本技术试点制度(DLT Pilot Regime)以及数字运营韧性法案(DORA)。这一组合拳通过明确资产属性、创新交易结算机制以及强化技术风控标准,正在消除RWA(真实世界资产)大规模采用的法律障碍。对于市场参与者而言,理解这一框架将是把握下一轮机构化红利的关键。

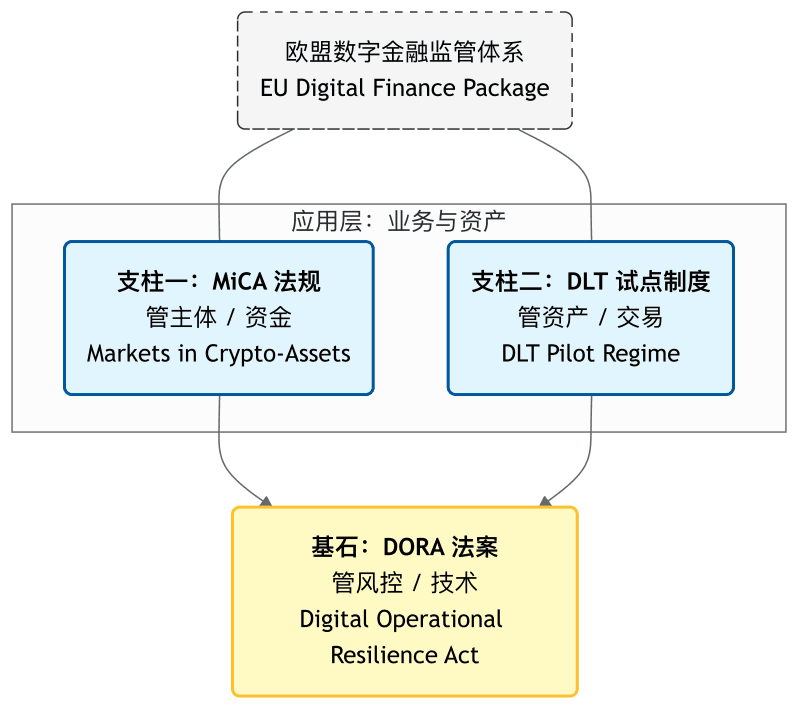

一、监管背景:从单一法规到生态闭环

在过去几年中,市场往往将目光聚焦于MiCA法案。然而,对于RWA这一融合了传统金融资产与区块链技术的特殊领域,单一的法规已不足以覆盖其全貌。欧盟目前的监管逻辑呈现出严密的“三位一体”结构,分别针对市场主体、资产发行与技术安全进行了系统性规范。

这套体系的核心意图在于平衡金融创新与系统性风险,试图在保障投资者权益的前提下,将传统资本市场的流动性引入链上世界。

二、MiCA法案:构建数字金融制度基石

《加密资产市场法规》(MiCA)是欧盟数字金融战略的基石,其对RWA赛道的影响主要体现在规范交易结算工具与确立服务商标准两个维度。

1. 稳定币与结算机制的规范化

在RWA业务中,实现“券款对付”(DvP)与原子结算依赖于链上法币载体。MiCA针对稳定币(法案中称为“资产参考代币ARTs”和“电子货币代币EMTs”)建立了严格的发行与储备标准。

特别值得关注的是,MiCA规定在受监管的RWA交易场景中,结算工具主要应为由电子货币机构(EMI)或银行机构发行的、锚定单一法币的电子货币代币(EMTs)。这一规定包含以下核心约束:

• 非欧元代币的交易上限:为了维护欧元货币主权,MiCA规定如果某种非欧元计价的资产参考代币(ARTs)或电子货币代币(EMTs)在欧元区内作为“交换媒介”(Means of Exchange)的日均交易笔数超过100万笔或日均交易金额超过2亿欧元,发行方必须停止发行并采取减量措施。这意味着在大规模RWA结算场景中,欧元稳定币将占据主导地位。

• 100%储备金要求电子货币代币(EMTs)发行方必须至少持有与流通代币面值等额的法币储备,且必须将储备金存放在独立的信贷机构中,确保用户拥有1:1的随时赎回权。

2. 加密资产服务提供商(CASP)的准入

RWA的核心环节在于链下资产的确权与链上代币的托管。MiCA强制要求相关服务商(CASP)必须持有牌照,并设定了具体的资本门槛:

• 最低资本金要求不同类别的服务商需满足不同的审慎资本要求。例如,运营交易平台的最低资本要求为15万欧元,而托管服务商为12.5万欧元(或其固定间接费用的四分之一,取较高者)。

• 资产隔离与破产保护托管商必须在法律和技术上将客户资产与自有资产进行严格隔离。法规明确在服务商破产清算时,托管资产不属于清算财产。

这一制度安排消除了传统大型金融机构进入加密市场的最大顾虑,为大规模资金入场奠定了法律基础。

三、DLT试点制度:证券型资产的创新试验田

对于股票、债券、基金等具备“金融工具”属性的RWA资产,其监管依据并非MiCA,而是更具创新性的DLT Pilot Regime(分布式账本技术试点制度)。该制度旨在解决现有证券法(如CSDR)与区块链技术特性之间的兼容性问题。

1. 交易结算一体化

传统金融市场中,交易场所与结算机构必须在法律上分离,导致了结算周期的延迟(通常为T+2)。DLT试点制度允许建立DLT交易和结算系统(DLT TSS),通过豁免《中央证券存管条例》(CSDR)中的特定条款(如关于记账形式的要求),法律层面正式认可了区块链技术带来的“交易即结算”能力,能够显著降低交易对手方风险,并提高资本利用效率。

2. 适用范围与规模限制

为了控制试点期间的潜在风险,欧盟对进入该沙盒的资产规模设定了明确门槛。这也清晰地勾勒出当前阶段RWA的发展重点——以中小盘资产和企业债为主。

| 资产类别 | 准入限制指标 (Eligibility Thresholds) | 备注 |

| 股票 (Shares) | 发行人市值 < 5 亿欧元 | 仅适用于中小盘股 (SME) |

| 债券 (Bonds) | 发行规模 < 10 亿欧元 | 包含公司债、证券化债务等 |

| 基金 (UCITS) | 资产管理规模 (AUM) < 5 亿欧元 | 仅限受监管的 UCITS 基金 |

此外,监管层还设置了平台级的双重风控阈值:

• 60亿欧元(软顶)当DLT基础设施上记录的金融工具总市值达到60亿欧元时,运营商不得再接纳新的金融工具上市。

• 90亿欧元(硬顶)若总市值突破90亿欧元,运营商必须启动过渡策略,有序缩减业务或迁移至传统基础设施。

这一设计表明,欧盟采取了“小步快跑”的策略,优先支持中小企业融资和特定类别的债券上链,待技术验证成熟后,有望进一步放宽限制。

四、DORA法案:强化运营韧性与技术标准

随着《数字运营韧性法案》(DORA)即将于2025年初全面实施,数字金融行业的技术门槛将迎来显著提升。DORA 不仅针对传统银行,也覆盖了所有加密资产服务提供商。

1. 提升ICT风险管理标准

RWA业务通常涉及复杂的链上与链下交互。DORA要求相关主体建立完善的信息通信技术(ICT)风险管理框架。

重大事件报告时效金融实体必须建立极其敏捷的事件报告机制。一旦发生重大ICT相关事件,必须在知悉后24小时内向主管当局提交初步通知,并在72小时内提交中期报告。

基于威胁的渗透测试(TLPT)重要的金融实体必须每3年至少进行一次高级别的、基于威胁情报的渗透测试(TLPT)。这不再是简单的代码审计,而是涵盖社会工程学和内部威胁的全方位实战演练。

2. 第三方风险管理的强化与处罚

DORA引入了对“关键ICT第三方服务商”(CTPPs,如云服务商、关键预言机)的直接监管权。

管控能力证明:RWA项目方必须证明其对这些外部依赖具有管控能力和替代方案。

违规成本:对于被认定为关键ICT第三方服务商的主体,如果违规,可能面临高达其日均全球营业额 1% 的定期罚款,这迫使技术供应商必须保持极高的合规标准。

这将促使RWA平台在选择技术合作伙伴时更加审慎,倾向于选择那些架构成熟、合规度高的技术服务商,从而间接提升整个生态的安全水位。

五、市场展望与总结

综合上述三大法规,我们可以清晰地看到欧盟数字金融市场的发展脉络:

1. 机构化趋势加速:随着合规路径的清晰,具备深厚合规底蕴和风险管理能力的传统金融机构将加速布局RWA赛道,包括发行链上债券或推出代币化基金。

2. 合规溢价显现:在“三支柱”体系下运营的平台,虽然承担了较高的合规成本,但能够为用户提供更高级别的资产安全保障和法律确定性,这种“合规溢价”将成为核心竞争力。

3. 行业标准升级:DORA的实施将倒逼行业提升技术标准,减少因技术故障或黑客攻击导致的用户资产损失,促进行业从草莽生长向高质量发展转型。

对于投资者和市场参与者而言,关注那些积极拥抱监管框架、在技术安全与合规建设上持续投入的平台与项目,将是在新监管时代下的稳健选择。Bifu始终保持对全球监管动态的高度关注,致力于为用户提供合规、安全、专业的数字资产服务体验。

六、参考资料

为确保信息的准确性与时效性,本文引用的监管框架细节均基于欧盟相关监管机构的官方文件。如需深入研究,建议访问以下官方专题页面:

加密资产市场法规(MiCA):

https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A32023R1114

分布式账本技术试点制度(DLT Pilot Regime):

https://www.esma.europa.eu/esmas-activities/digital-finance-and-innovation/dlt-pilot-regime

https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A32022R0858

数字运营韧性法案(DORA):

https://www.eiopa.europa.eu/digital-operational-resilience-act-dora_en

https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A32022R2554

免责声明

本报告由Bifu研究院编制,仅供信息参考,不构成任何投资建议、法律意见或对特定资产的背书。数字资产市场具有高度波动性和风险,过往表现不代表未来收益,请用户在投资前充分评估风险并咨询专业顾问。

本报告所涉政策解读基于发布时的监管环境。由于当地的法律法规可能会随时间更新与调整,具体合规要求请始终以官方监管机构发布的最新文件为准。Bifu对依据本报告所作出的任何决定不承担法律责任。