流动性突围:合成RWA开启交易新篇章

04/02/202608:12:04

Bifu Research | 2026

摘要

随着区块链技术与传统金融体系的融合步入深水区,真实世界资产(RWA)赛道正经历从单纯的“资产上链”向更深层次的“价值发现”转型的关键时刻。尽管国债代币化在过去两年取得了显著的规模增长,但大部分底层资产仍面临流动性匮乏的挑战。

Bifu研究院认为,RWA市场正在形成双层架构:底层是以确权和生息为核心的“基础资产层”,上层是以流动性和博弈为核心的“金融交易层”。我们认为,RWA的下一阶段增长点将不再局限于持有静态资产,而是通过合成资产(Synthetic Assets)和期权工具,将传统金融资产的风险敞口引入加密流动性市场。

在此范式转移中,中心化交易所(CEX)凭借高效的清算结算体系与统一保证金机制,将成为连接传统金融波动性与加密资产流动性的关键枢纽,极大提升资本效率。

一、 前言:从“资产引入”到“效率提升”

1.市场现状:坚实的地基与待解的难题

回顾2024至2025年,RWA赛道完成了极其重要的基础设施建设。以代币化美债为代表的生息资产成功将传统金融的无风险收益引入链上,构建了DeFi世界的原生基准利率。这一阶段的成功证明了法律架构与区块链技术结合的可行性,确立了“资产上链”的合法地位。

然而,随着探索的深入,物理世界的客观限制也逐渐显现。大部分非标RWA资产(如房地产、私募信贷、艺术品)天然具有低频交易、非标准化和交割复杂的特性。这导致了目前RWA市场呈现出“持有即终点”的现象——资金进入后往往处于沉淀状态,缺乏二级市场的换手与博弈。

市场资金实际上存在明显的分层:一部分是寻求稳定收益的配置型资金,现有的RWA产品已较好地满足了这部分需求;另一部分则是寻求波动率与超额收益的交易型资金,这部分庞大的流动性需求目前尚未被RWA市场有效承接。

2.演进方向:交易场景的延伸

RWA赛道的下一步演进,并非是否定“持有”,而是在持有的基础上叠加“交易”。我们需要通过金融工程手段,将低流动的底层资产转化为高流动的交易标的。

这便是“金融交易层”的使命:通过引入合成资产与衍生品工具,满足市场对风险管理、宏观对冲及价格博弈的需求,从而激活沉淀的资本,实现从“资产引入”到“资本效率提升”的跨越。

二、路径选择:实物资产与合成资产的共生

1.两种模式的互补性

在未来的RWA发展方向中,实物资产模式与合成资产模式将并行发展,互为补充。

- 实物资产模式(Asset-Backed):定位于价值存储与被动收益。其核心在于法律确权的严谨性,适用于长期理财与金库储备。在此模式下,CEX更多扮演分销渠道的角色,帮助优质资产触达用户。

- 合成资产模式(Synthetic/Derivative):定位于价格发现与风险管理。其核心在于通过预言机(Oracle)锚定价格,利用现金交割机制规避实物交割的摩擦成本(如T+N结算、跨境过户税费等)。在此模式下,CEX提供撮合场所,极大释放了流动性。

图1:实物资产模式(传统路径)

图2:合成资产模式(交易路径)

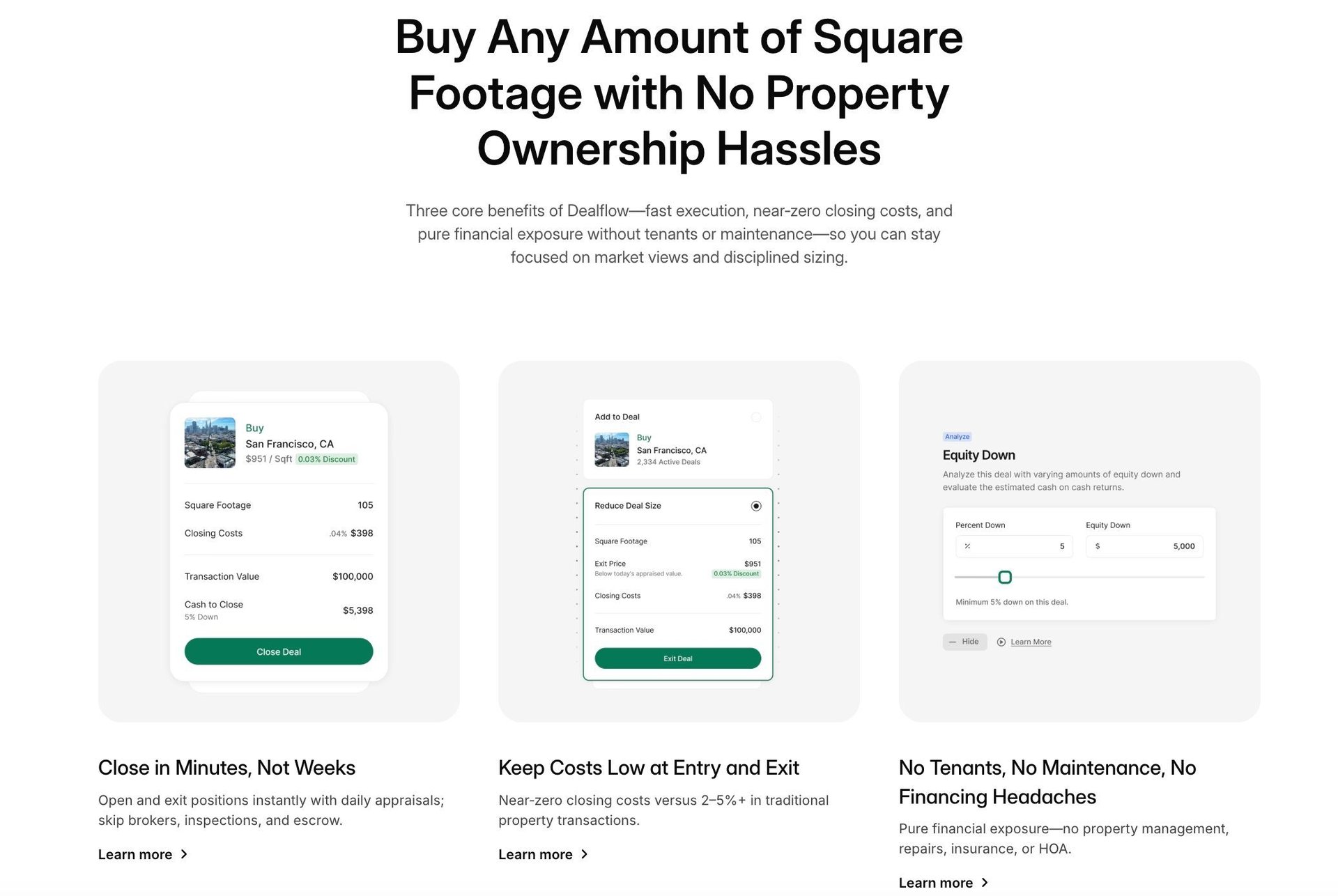

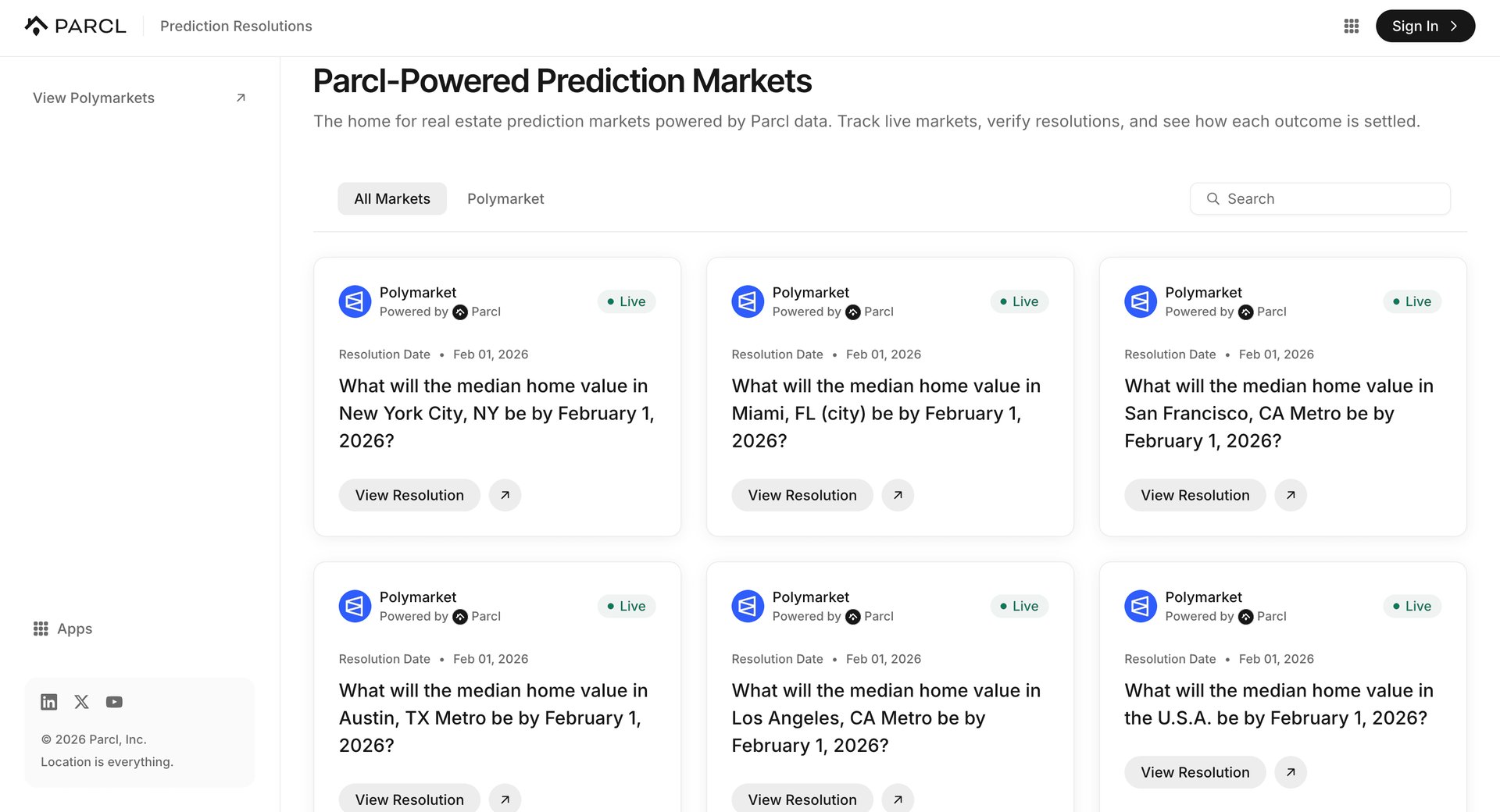

2.深度案例分析1:Parcl —— 房地产的“去确权化”交易

Parcl 打破了传统的“房产代币化”思路(即通过SPV持有房产证并将权益分割为代币)。传统模式受限于房产不可分割性和复杂的法律过户流程,二级市场流动性极差。Parcl 转而构建了城市房地产指数,允许用户做多或做空特定城市(如纽约、巴黎)的房价走势。

相比于RealT等实物房产代币项目接近于零的日换手率,Parcl 在高峰期的日交易量可达数千万美元。这充分证明了“剥离所有权、保留风险敞口”的合成模式对于释放非标资产流动性具有压倒性优势。对于CEX而言,接入房地产指数预言机,比在世界各地成立公司买楼更具可扩展性。

3.资本效率的释放:统一保证金

合成资产最大的优势在于能够引入统一账户(Unified Account)体系。在CEX环境下,用户可以使用BTC、ETH或USDT作为通用保证金,直接交易美股、大宗商品或房地产的风险敞口。

这意味着用户无需卖出持有的加密资产(避免了税务事件和踏空风险),即可获得传统资产的收益或进行对冲。这种资金利用率的提升,是链上全额抵押借贷模式难以比拟的。

三、标的筛选:寻找加密与传统的共振点

并非所有RWA资产都适合引入加密交易市场。基于交易视角,我们构建了资产筛选的“三维评估模型”,用以衡量传统资产在加密环境下的交易潜力:

- 波动率:资产价格是否具备足够的交易弹性?高波动率是吸引交易型资金和产生手续费收入的前提。

- 关联度 :资产与加密市场的宏观叙事或风险逻辑是否紧密相连?这决定了用户能否用熟悉的逻辑进行交易(如叙事共振)或对冲(如宏观避险),而不仅仅局限于统计学上的正相关。

- 认知度:资产是否具备广泛的社区共识?高认知度有助于降低用户教育成本,解决流动性冷启动问题。

1.核心资产类别分析

基于上述评估框架,我们筛选出了三类能够兼顾上述维度的核心资产。

- 科技权益:AI叙事映射

人工智能(AI)是本轮科技周期的核心叙事,与Web3有着天然的结合点(高关联度)。然而,目前的AI概念代币往往缺乏实际价值支撑。引入英伟达(NVDA)等科技龙头的合成交易,既具有高认知度,又能够补全投资者的资产版图,解决用户“想买美股但入金难”的痛点。

- 宏观标的:避险与博弈

黄金和美债收益率是宏观对冲的刚需。在宏观不确定性(如地缘战争、美联储降息)加剧时,加密资产往往面临剧烈波动,此类资产虽自身波动率相对较低,但作为防御性工具与加密市场有着极强的宏观关联度。

- 加密代理资产:波动率的放大器

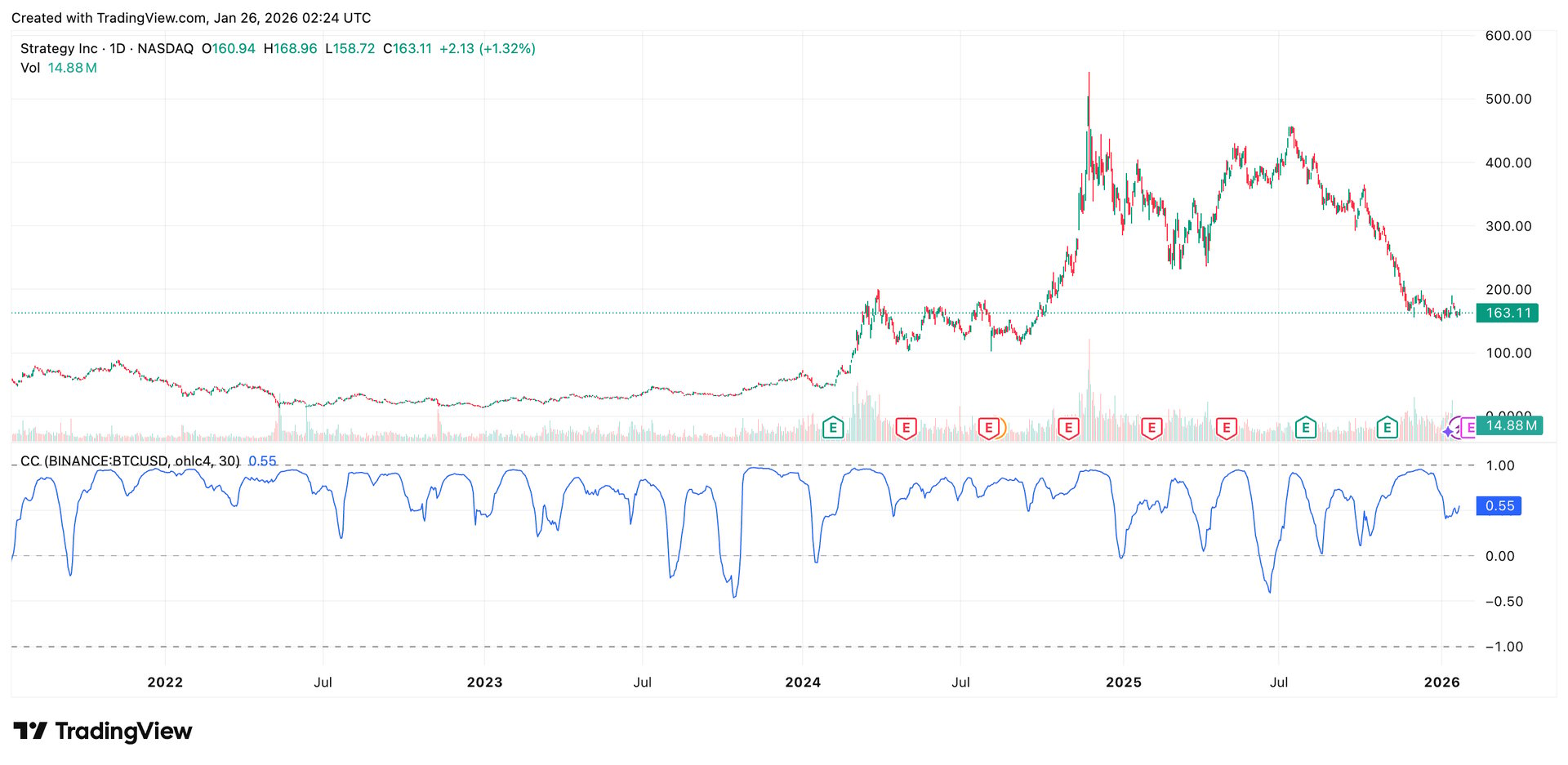

以Strategy(MSTR)为代表的“比特币影子股”,其自带的杠杆属性使其拥有远超BTC的高波动率,是连接传统股市与加密市场的最佳载体。

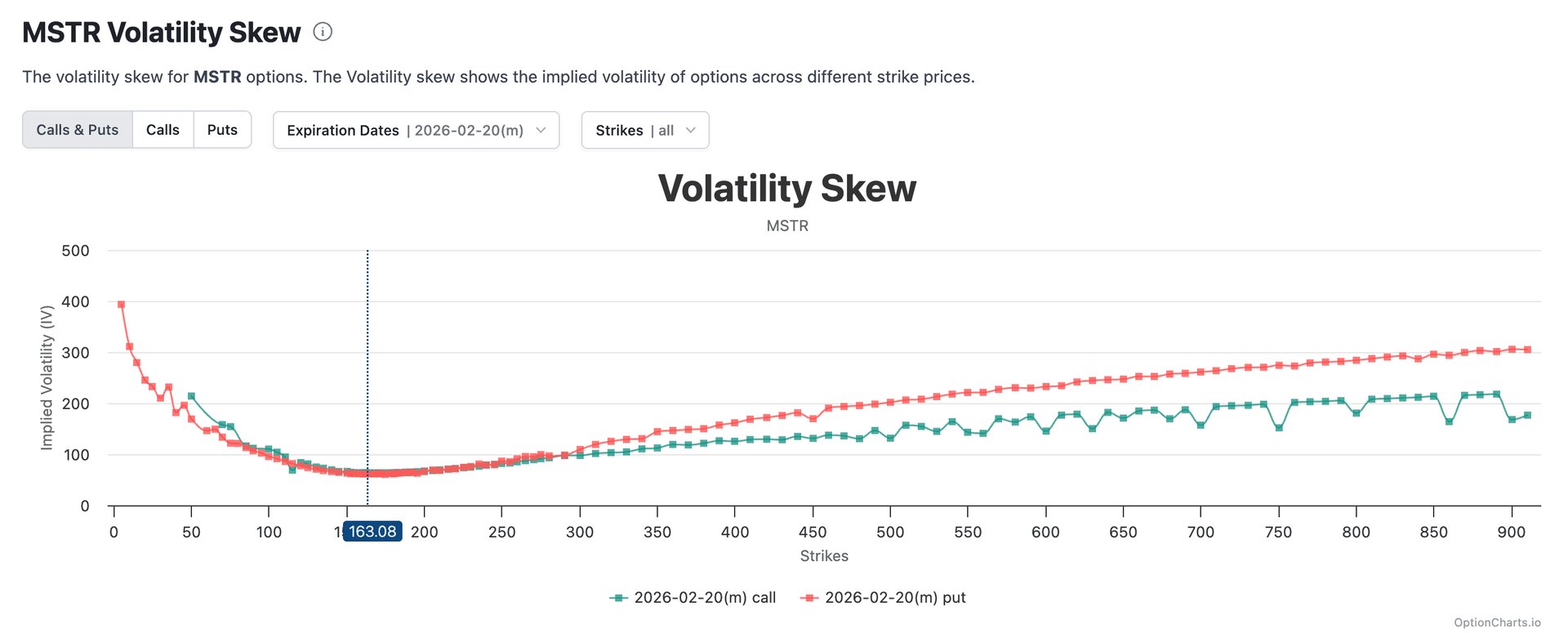

2.深度案例分析2:Strategy(MSTR) —— 波动率溢价分析

MSTR 本质上是一个通过发行可转债加杠杆来购买BTC的控股公司,其股价走势与BTC高度相关。

根据市场数据,MSTR期权的隐含波动率经常飙升至100%-150%甚至更高,而同期的BTC波动率通常维持在40%-60%区间。这意味着MSTR的波动率往往是BTC的1.5倍至2倍 以上,呈现出显著的杠杆效应溢价。

MSTR与BTC的相关性并非恒定,通常在0.6至0.9之间波动。这种相关性的动态变化实际上反映了 MSTR 对净资产溢价率 (Premium to NAV) 的扩张与收缩。

- 对于用户:交易MSTR合成资产可以获得比直接持有BTC更高的Beta收益(当然风险也更高)。

- 对于套利者:可以构建“做多MSTR波动率 / 做空BTC波动率”的跨市场套利策略。

- 对于交易所:高波动率资产是手续费收入的“金矿”,其交易活跃度远优于波动率极低的代币化国债。

四、深度博弈:期权与结构化产品

1.期权:从线性到非线性的跨越

现货交易只能表达“看涨”或“看跌”的线性观点,而期权工具允许投资者交易“时间”和“不确定性”。在RWA领域,期权的引入将极大丰富市场的策略维度。

例如,在美联储议息会议前夕,投资者可能并不确定市场方向,但确信会有大波动。此时,通过购买合成的美债收益率跨式期权(Straddle),无论市场暴涨还是暴跌均可获利。

2.深度案例分析3:Overtime Markets(原 Thales)—— 预测市场的转变

Overtime Markets整合了Thales协议,从单一的金融二元期权平台转型为链上最大的体育与事件预测市场。其成功的关键在于将复杂的“期权交易”简化为直观的“赛事预测”(Winner Takes All),大幅降低了用户门槛。

风控模型优势:

- Sports AMM (自动做市商) + Peer-to-Pool:不同于传统的订单薄(Orderbook)模式,Overtime采用了AMM机制。用户是与流动性池(LP)进行对赌,而非寻找具体的交易对手。

- 解决冷启动:这种机制确保了即使在冷门市场(如宏观数据预测),用户也能随时获得即时报价和成交,规避了订单薄模式下的流动性枯竭问题。

CEX在RWA衍生品业务冷启动阶段,不应局限于专业的欧式期权,而应借鉴 Overtime 的思路推出“宏观事件预测产品”(如:“下月 CPI 是否高于 3%?”)。利用Peer-to-Pool或同注分彩(Parimutuel)机制,交易所可以在不承担做市风险的前提下,通过趣味性和低门槛吸引大量长尾用户。

3.结构化产品:复杂策略的普适化

为了让更多普通用户参与进阶的RWA交易市场,将复杂的期权策略封装为结构化理财产品将会是一个潜在的产品趋势。

产品构想:“固收+” RWA理财

- 底层资产: 80%-90%的资金购买链上国债(属于基础资产层),确保本金安全并产生基础利息。

- 增强收益: 利用国债产生的利息购买挂钩黄金或科技股的看涨期权(属于金融交易层)。

- 优势: 这类产品既保留了基础资产的稳健,又融入了合成资产的高收益潜力,极易被大众投资者接受。

五、交易场所的角色:CEX的“超级连接器”定位

1.解决流动性割裂与聚合优势

虽然链上DEX在透明度上具有优势,但在处理RWA衍生品的高频交易时,仍面临预言机延迟和Gas费磨损的挑战。CEX通过中心化的高性能撮合引擎,能够聚合多类资产的流动性,提供更深的订单簿深度和优于链上AMM的滑点体验。

此外,利用合成资产特性,CEX可以打破传统金融市场的时空限制,提供7x24小时的交易服务。例如,在美股休市期间,通过盘前盘后数据流,用户依然可以在CEX上对突发新闻进行交易反应。

2.信用与风控的中枢

在合成资产交易中,交易所实质上扮演了中央对手方(CCP)的角色。

- 风险隔离:CEX可以通过设立独立的保险基金(Insurance Fund)和自动减仓机制(ADL),有效隔离合成资产的极端波动风险,防止其蔓延至币币交易板块。

- 合规缓冲区:在新加坡、香港等司法管辖区,基于指数的差价合约(CFD)业务拥有比直接发行证券型代币(STO)更清晰、成熟的合规监管框架,这为业务的快速落地提供了可能。

六、结语与展望

2026年将是RWA市场的转折之年。我们预判,市场将呈现“双轨并行”的态势:链上协议将继续夯实资产发行与确权的基础设施,而交易所将主导资产的流动性重构与交易场景延伸。

通过引入合成资产与期权策略,我们正在构建一个“无边界交易层”。在不久的将来,投资者将在同一个账户内,使用比特币作为保证金,无缝地交易东京的日元汇率、纽约的科技股期权和链上的DeFi收益率。这不仅是资本效率的极致释放,更是数字金融新基建的终极愿景。

参考资料

- Parcl Protocol Documentation:https://docs.parcl.co/

- Strategy Investor Relations:https://www.microstrategy.com/en/investor-relations

- Overtime Documentation:https://docs.overtime.io/

- J.P. Morgan:https://www.jpmorgan.com/content/dam/jpm/cib/complex/content/securities-services/regulatory-solutions/evolution-of-digital-assets.pdf

- Ostium Documentation:https://ostium-labs.gitbook.io/ostium-docs

免责声明

本报告由Bifu研究院编制,仅供信息参考,不构成任何投资建议、法律意见或对特定资产的背书。数字资产市场具有高度波动性和风险,过往表现不代表未来收益,请用户在投资前充分评估风险并咨询专业顾问。

本报告所涉政策解读基于发布时的监管环境。由于当地的法律法规可能会随时间更新与调整,具体合规要求请始终以官方监管机构发布的最新文件为准。Bifu对依据本报告所作出的任何决定不承担法律责任。