从账户到代币:SWIFT 与稳定币的支付基础设施之争

25/02/202606:18:35

Bifu Research | 2026

摘要

2026 年,全球跨境支付市场正处于基础设施代际更替的关键节点。长期以来由 SWIFT 主导的基于账户(Account-based)的银行间网络,正面临以稳定币为代表的基于代币(Token-based)网络的强力挑战与渗透。

市场格局已不再是单一维度的竞争。SWIFT 凭借 gpi(全球支付创新)和 ISO 20022 标准的全面落地,成功筑牢了在合规要求极高的大额清算领域的护城河。与此同时,稳定币(Stablecoins)不再局限于加密资产交易,而是凭借其全天候运行与原子结算能力,在零售支付、高频交易及新兴市场跨境汇款中实现了非对称打击。

Bifu研究院认为,随着区块链技术在“可控可逆性”上的突破——即在保持账本不可篡改的同时引入合规层面的纠错机制——机构采用代币化支付的风控障碍大为减少。叠加全球数字经济对即时流动性与全天候结算的刚性需求,全球支付体系正在从单轨制的银行网络,演变为“SWIFT 守住批发端、稳定币重塑零售端”的双轨互补新格局。

一、宏观背景:跨境支付的“不可能三角”

长期以来,跨境支付行业一直受困于“速度、成本与合规透明度”难以兼得的“不可能三角”。传统金融机构需要在复杂的代理行网络中平衡流动性成本与反洗钱(AML)合规要求,导致终端用户体验往往是昂贵且迟滞的。理解这一困境的根源,需要从底层逻辑上区分两种截然不同的价值传输体系。

1.账户体系的局限性

以 SWIFT 和传统银行为代表的体系是基于“账户”的。在这种模式下,资金并没有发生物理上的移动,而是依赖于一系列双边账本的借贷记录更新。为了完成一笔跨境支付,信息流(SWIFT 报文)与资金流(清算系统)往往是分离的,这导致了对账流程繁琐,且极其依赖中介机构的信用背书。

2.代币体系的颠覆性

以稳定币为代表的体系则是基于“代币”的。代币不仅是信息的载体,也是价值本身。在区块链网络中,转账即是价值的物理(数字)转移,无需依赖中介机构进行对账。这种“交易即结算”的特性,从根本上消除了多层代理行的中介成本。

到了 2026 年,市场数据已充分验证了代币体系的崛起。USDC 和 USDT 的年交易量已达到与其主要卡组织(如 Visa)相提并论的量级,证明稳定币已不再是边缘创新,而是具有系统重要性的金融基础设施。

二、传统霸主的防御:SWIFT 的数字化反击

面对金融科技的挑战,SWIFT 并未坐以待毙,而是展开了一场深刻的数字化自我革新。这种反击主要体现在 gpi 的效率提升与 ISO 20022 的数据重构两个维度。

1.SWIFT gpi (全球支付创新):从黑盒到透明物流

传统跨境支付如同投递平信,发出后状态未知。gpi 引入了唯一的端对端交易编号(UETR),类似于快递单号。该编号伴随报文在整个代理行链条中传递,所有参与行必须将处理状态实时上传至云端追踪数据库(Tracker)。

这一机制实现了支付状态的可视化。更重要的是,gpi 强制实施了更严格的银行间服务等级协议(SLA),要求银行必须在规定时间内完成处理。数据显示,目前已有约 75% 的 gpi 跨境支付能够在 10 分钟内到达受益人银行,彻底打破了外界对于 SWIFT“低效缓慢”的刻板印象。

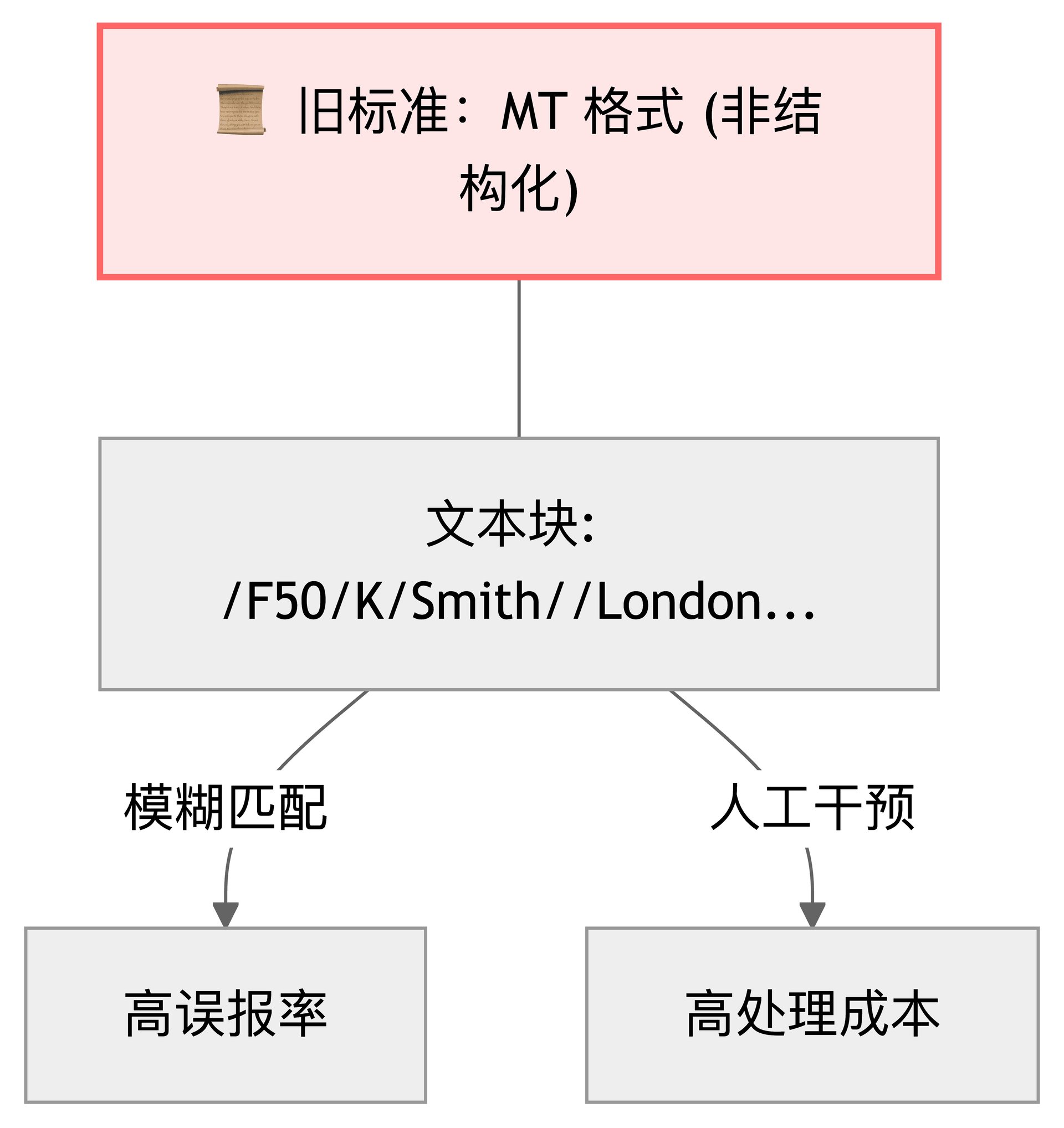

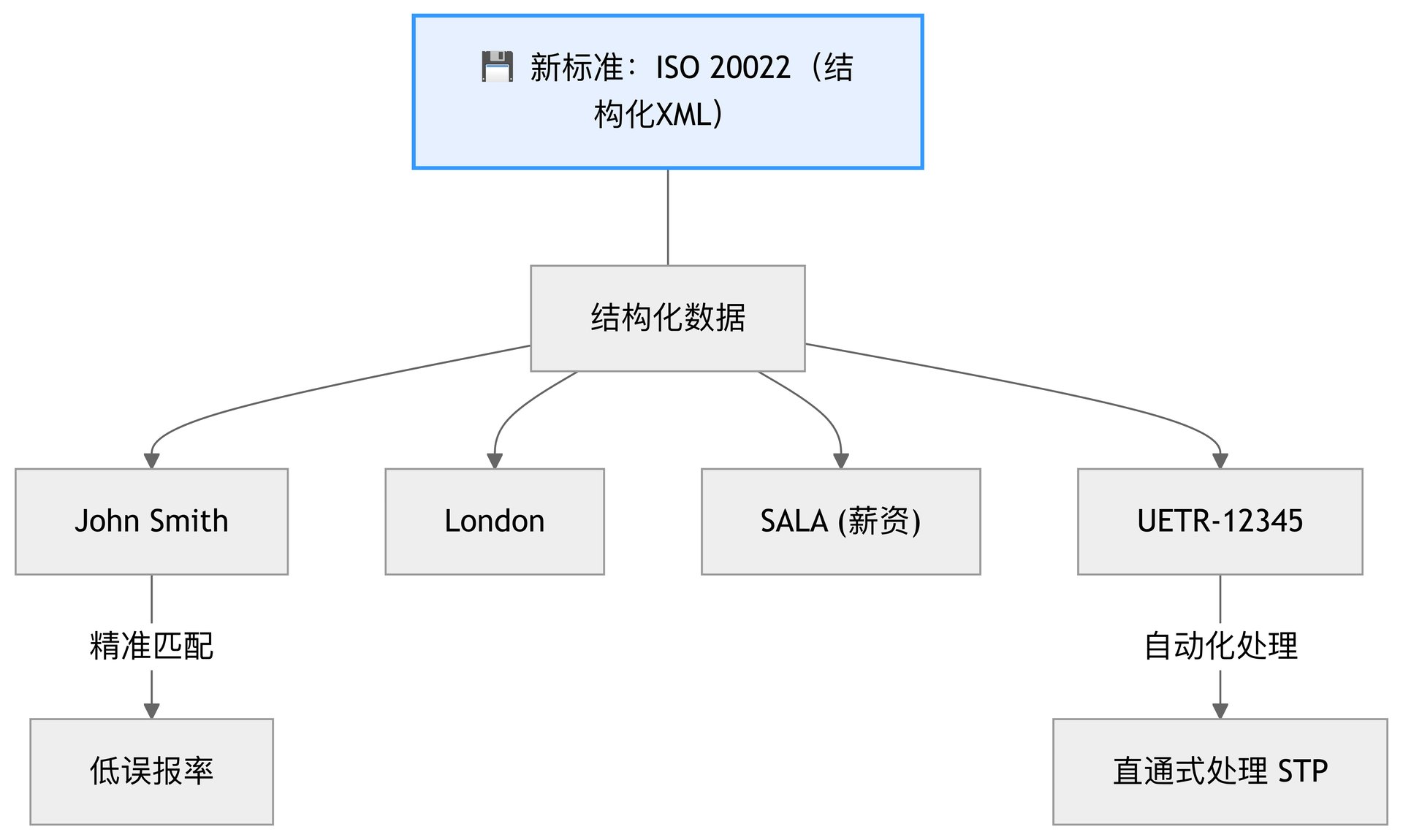

2.ISO 20022 标准迁移:从文本到结构化数据

这是从旧有的 MT 格式(非结构化文本)向 MX 格式(基于 XML 的结构化数据)的彻底迁移。旧格式字数受限且信息模糊,而 ISO 20022 提供了丰富且标准化的数据域,能够容纳详细的汇款人地址、最终受益人信息及复杂的汇款用途代码。

核心价值:

- 提升直通式处理率: 结构化数据消除了人工干预的需求,机器可以直接读取并处理报文,减少了因格式错误导致的退单。

- 强化合规筛查: 在反洗钱筛查中,精确的数据域使得系统能精准区分“同名实体”,大幅降低了合规误报率(False Positives),解决了传统银行因合规拦截导致的支付延误痛点。

此外,针对零售支付领域,SWIFT 在 2026 年推出的新规进一步利用上述技术基础,强制要求价格透明化和消除隐藏费用,试图修补用户体验上的短板。

3.挑战:“大象转身”的时间滞后性

尽管上述技术升级方向正确,但执行效率却受制于“协同成本”。以 ISO 20022 为例,从 2016 年立项到 2025 年全面强制执行,耗时近十年。 这是因为 SWIFT 连接了全球 11,000 多家机构,其升级速度受限于技术能力最弱的参与方(短板效应)。此外,传统银行的核心系统(Core Banking)往往基于几十年前的大型机架构,修改数据结构意味着伤筋动骨的系统重构。这种长周期的迭代节奏,使得 SWIFT 在面对数月即可完成一次协议升级的 Fintech 对手时,在响应消费者需求变化上显得力不从心。

三、核心深度对比:技术架构与业务逻辑

本章将深入技术底层,剖析为何在 SWIFT 已大幅提速的背景下,现代金融业务仍迫切需要新的基础设施。

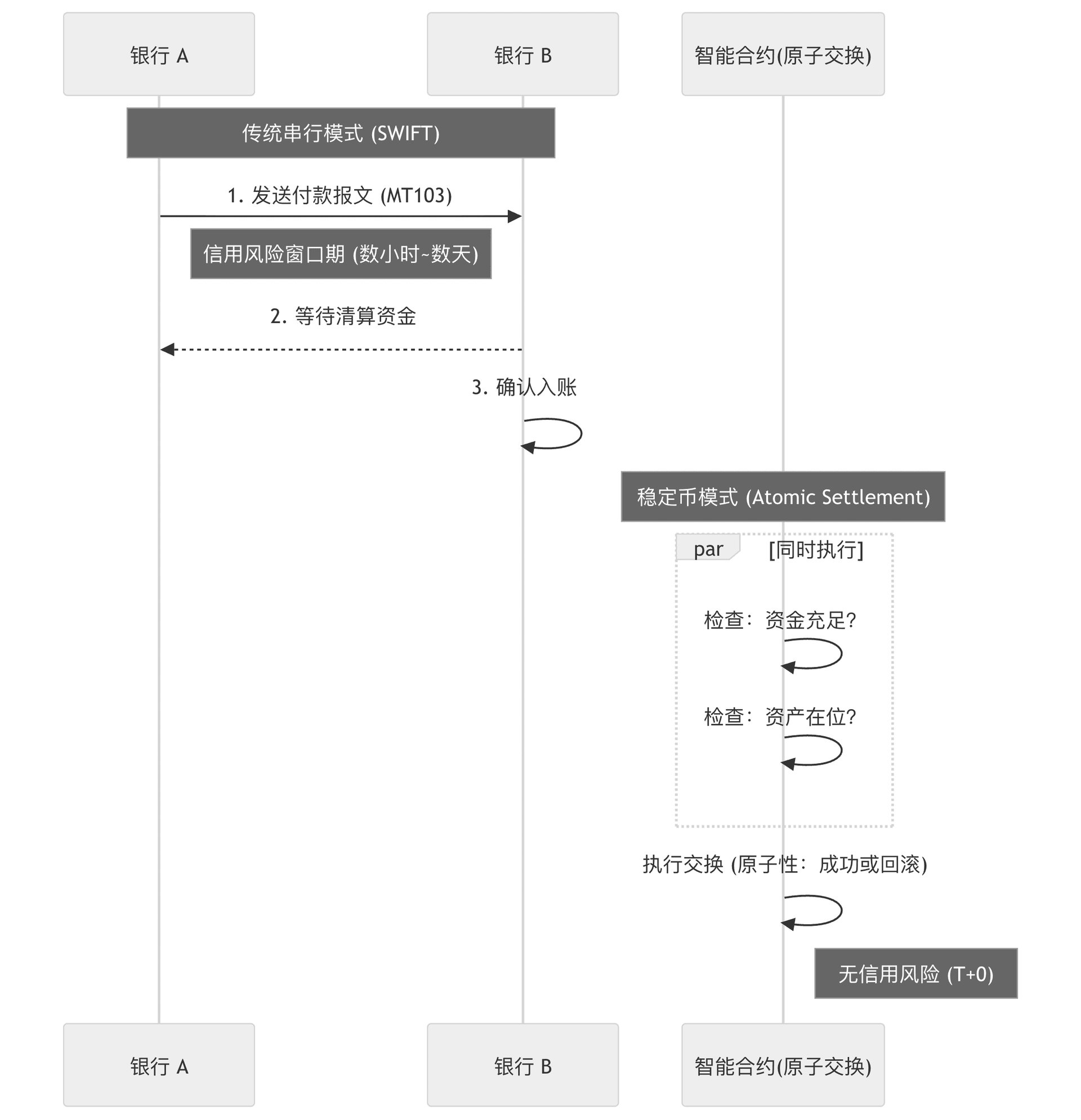

1.结算机制:串行处理 vs 原子交换

SWIFT 体系采用的是“通信与资金流分离”的串行模式。银行 A 发送付款报文给银行 B,银行 B 收到后修改账本。在这个过程中,如果在资金实际划转前一方倒闭,就会产生信用风险(Herstatt Risk)。 相比之下,稳定币体系采用的是“原子结算”(Atomic Settlement)。资金的转移与资产的交割在同一个智能合约交易中同步完成,要么全部成功,要么全部失败。这种机制从根本上消除了交易对手风险,使得“一手交钱,一手交货”成为可能,这对于大额资产交易至关重要。

2.资金效率:T+N vs T+0

在传统代理行模式下,为了确保支付顺畅,银行需要在全球各地的代理行(Nostro Accounts)中预存大量闲置资金(预筹资金)。这不仅占用了宝贵的流动性,还带来了巨大的机会成本。 稳定币网络则通过 7x24x365 的全天候运行机制打破了这一僵局。它释放了被周末、节假日和银行下班时间锁定的流动性,使得资金周转率达到了理论上的极限。对于跨国企业而言,这意味着可以用更少的现金流维持同样的业务运转。

3.关键挑战突破:如何在“不可篡改”的账本上实现“可追回”?

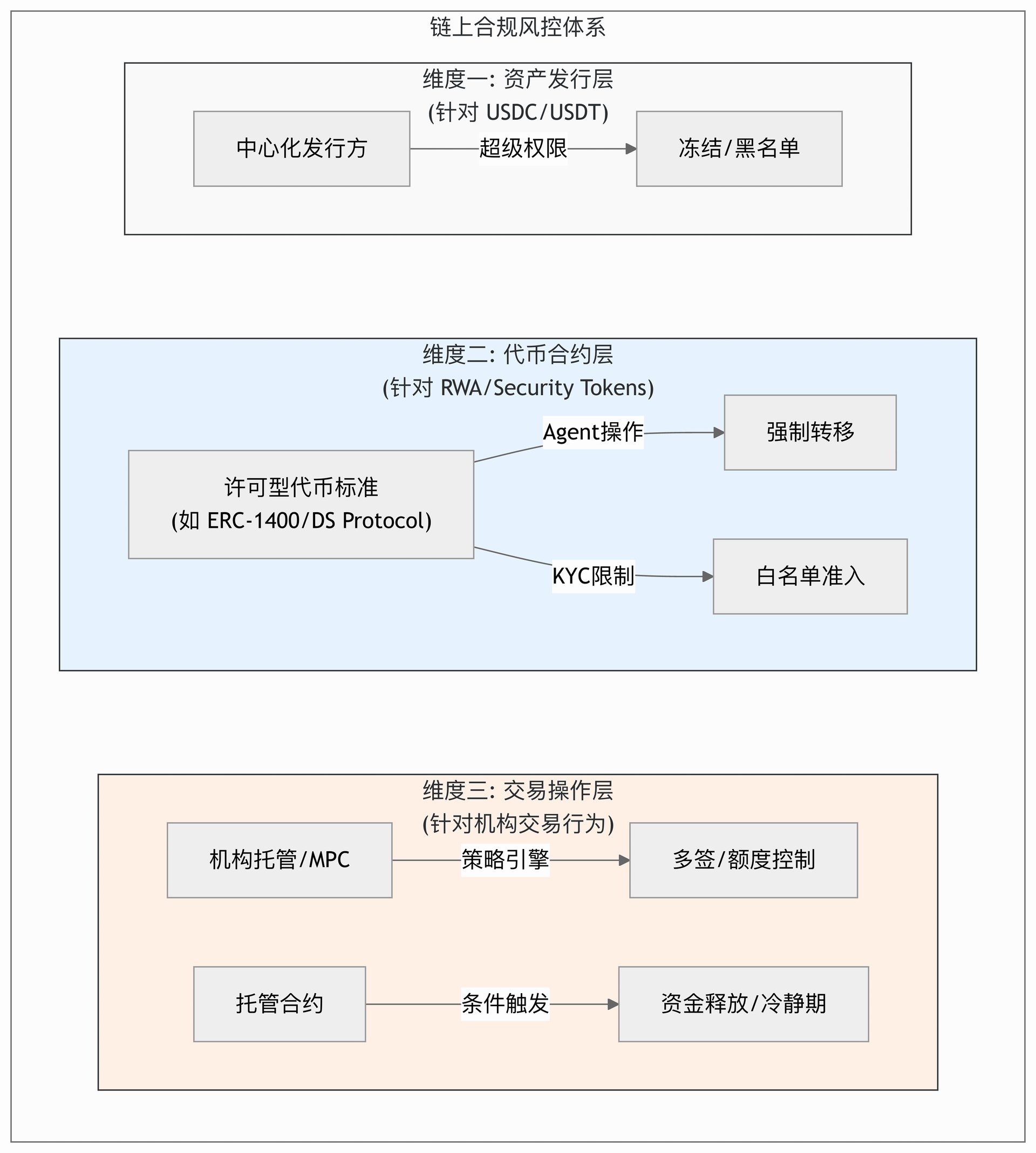

区块链原生的“不可篡改性”曾是机构采纳该技术的最大障碍。在传统金融中,误操作可以通过银行工单回滚,但在区块链上,一旦私钥签名,资产即不可逆转。为了解决这一合规与风控的根本冲突,行业演进出了多层级的“可控可逆”解决方案:

3.1维度一:中心化发行方干预

对于 USDC、USDT 等法币抵押型稳定币,发行方保留了合约层面的“超级权限”。在遭遇黑客攻击或收到执法部门请求时,Circle 或 Tether 可以直接冻结涉案地址上的资产,甚至进行销毁并重铸。虽然这种方式效率较低且依赖人工,但它提供了最基础的兜底机制。

这一机制已被广泛应用。Circle(USDC 发行方)和 Tether 已多次配合执法部门冻结涉嫌洗钱或盗窃的地址资金,这已成为合规稳定币运营的标准动作。

3.2维度二:许可型代币标准(针对RWA/机构代币)

针对复杂的机构金融业务,行业发展出了多种许可型代币标准(Permissioned Token Standards),如 ERC-3643、ERC-1400 以及 Securitize 的 DS Protocol 等。这些标准虽然技术细节不同,但核心逻辑一致:在代币合约中内嵌“治理层”。

首先,该类标准通过内置的白名单机制实现事前风控阻断,确保只有经过 KYC 认证的地址才能参与交互,从而有效防止资金流入受制裁实体。其次,为了解决链上资产“不可回滚”的难题,标准引入了强制转移(Forced Transfer)功能。通过预设的指定代理人(Agent)角色,在面临私钥丢失、法院强制执行或严重误操作等极端情况时,代理人有权在无需原持有人私钥签名的情况下,合规地将资产转移至安全地址,从而赋予了链上资产与传统金融资产同等的法律可执行性。

贝莱德(BlackRock)的 BUIDL 基金是典型案例。该基金通过合作伙伴 Securitize 的专有协议,实现了严格的投资者白名单管理及资产冻结功能,从而满足了美国证券交易委员会(SEC)的监管要求。

3.3维度三:托管型智能合约

在交易流程上,机构越来越多地采用可编程托管(Escrow)合约。资金不再直接点对点划转,而是先进入托管合约锁定。只有在满足特定条件(如预言机验证、冷静期结束或多重签名确认)后,资金才会释放。这种“代码层面的中介”在保留去中心化效率的同时,提供了类似担保交易的安全缓冲期。

在支付领域,Fireblocks 等机构级托管商构建了基于策略引擎(Policy Engine)的审批流,实质上起到了链下“预先托管”的作用;而 PayPal 在其 PYUSD 支付流中,也通过中心化账本与链上结算的配合,实现了类似的交易保护机制。

4.迭代速度:机构协调 vs 机器共识

对于 SWIFT 而言,其核心挑战在于迭代机制是基于“人”的机构协调。任何底层协议的升级(如 ISO 20022)都需要全球数万家金融机构同步更新系统。这不仅涉及巨大的技术改造成本,更需要漫长的跨国界、跨机构谈判与协调,导致整个体系的进化过程极其缓慢且昂贵,往往需要以十年为单位进行规划。

相比之下,稳定币网络依赖的是机器共识。协议的升级(如从 ERC-20 迁移到更高效的标准)通常通过代码分叉或代理合约升级即可完成,仅需网络中的验证节点达成技术共识。这种“代码即法律”的特性赋予了稳定币网络指数级的创新速度,使其能够快速响应市场需求并进行无缝迭代,从而在与传统体系的竞争中占据了敏捷性优势。

四、催化剂:资本效率与全天候经济的倒逼效应

如果说支付效率的提升是“锦上添花”,那么对资本效率的极致追求则是“雪中送炭”。全球金融市场正在从“按日结算”向“实时结算”演进,这成为了推动新型支付体系普及的最强催化剂。

1.传统 T+N 模式的资金拖累

在现有的银行体系中,跨境资金往往需要 T+2 甚至更长时间才能最终确认到账。这导致跨国企业和金融机构必须持有大量冗余的流动性缓冲,以应对结算周期的不确定性。在利率波动的环境下,这种资金的闲置成本是巨大的。

2.全天候经济的即时需求

数字经济是 7x24 小时运行的,但传统银行系统遵循“朝九晚五”的工作日逻辑。这种错配导致了电商平台、流媒体服务以及全球化贸易在周末和节假日面临流动性断层。企业迫切需要一种能够像信息一样实时流转、永不休眠的资金载体。

3.可编程金融的兴起

除了速度,现代金融更需要“智能”。无论是自动化的供应链分账、基于条件触发的期权交割,还是 RWA(现实世界资产)的即时结算,都要求资金具备可编程性。只有 T+0 且可编程的资金(稳定币),才能匹配 T+0 且智能化的商业逻辑。 这种由业务层倒逼资金层升级的逻辑,正在推动“链上券款对付”(On-chain DvP)和“流支付”成为行业新标准。

五、结论与展望:走向基础设施融合与双轨并行

全球跨境支付体系正在经历一场从“信息传输”到“价值传输”的范式转移。展望未来,这一体系不会走向单一化,而是将呈现出深度的基础设施融合与清晰的分层格局。

1.未来格局

Stripe、Visa 和 Mastercard 等巨头已开始将稳定币作为其后端的清算轨道。对于终端用户而言,支付体验依然是熟悉的银行 App 或刷卡,但在看不见的后端,资金正通过区块链网络以稳定币的形式进行极速清算。支付版图将呈现出明确的分层:

- 顶层(主权与大额): SWIFT 及 RTGS(实时全额结算系统,即各国央行主导的最终资金清算通道)系统将继续主导超大额、涉密、政府间及银行间头寸调拨,其合规性与确定性不可替代。

- 中层(机构与商业): 合规稳定币(如 USDC、PYUSD)将主导企业跨境贸易结算、供应链金融以及各类数字化资产交易,成为机构间流动性管理的优选工具。

- 底层(零售与长尾): 在新兴市场、跨境电商及零工经济领域,稳定币(及部分离岸稳定币)将凭借低成本和高可得性,填补传统银行服务的空白。

2.战略启示

从监管视角来看,监管层的焦点正经历深刻转变。单纯的“禁止加密货币”策略在面对全球化数字经济时已显力不从心,未来的核心挑战在于如何规范可编程货币的治理权,特别是建立一套跨司法辖区的链上资产处置法律框架。这意味着监管者必须适应一种新的混合现实:即“代码即法律”的技术逻辑将与现行国家法律长期并存,如何在两者之间建立有效的衔接与制衡机制,将是未来立法的关键。

从机构视角来看,坚守传统或彻底激进的二元对立思维已不再适用。在未来五年,金融机构的核心竞争力将取决于是否能构建起高效的“混合型中台”——即一套既能处理标准化的 SWIFT 报文,又能无缝交互链上智能合约的技术架构。只有主动拥抱这种双轨并行的混合现实,传统机构才能在这场深刻的支付变革中重塑自身的不可替代性,立于不败之地。

免责声明

本报告由Bifu研究院编制,仅供信息参考,不构成任何投资建议、法律意见或对特定资产的背书。数字资产市场具有高度波动性和风险,过往表现不代表未来收益,请用户在投资前充分评估风险并咨询专业顾问。

本报告所涉政策解读基于发布时的监管环境。由于当地的法律法规可能会随时间更新与调整,具体合规要求请始终以官方监管机构发布的最新文件为准。Bifu对依据本报告所作出的任何决定不承担法律责任。