美国数字金融合规图景:美元体系的链上重塑与资产新规

16/01/202603:28:39

Bifu Research | 2026

摘要

美国正在主导一场从“加密货币(Cryptocurrency)”向“合规数字金融(Compliant Digital Finance)”的深刻范式转移。其核心战略并非简单的封杀或放任,而是通过精准的立法手段——以《GENIUS Act》为代表——将庞杂的数字资产市场清晰地切割为两大板块:作为结算工具的“支付型代币”与作为价值载体的“投资型代币”。

本报告旨在透过美国监管的顶层设计,解析这一变局对全球市场的深远影响。我们认为,在新的合规秩序下,RWA(现实世界资产)已不再仅仅是一个细分赛道,而是“投资型数字资产”在合规框架下的必然形态。作为全球数字资产服务商,Bifu致力于站在行业前沿,透过纷繁的监管迷雾,为用户甄别机遇,引入最具安全性的优质资产。

一、宏观趋势:数字资产的“美元化”进程

1.市场格局:美元计价资产的绝对主导

在过去的加密市场周期中,尽管比特币(BTC)和以太坊(ETH)占据了市值高地,但若审视“计价单位”与“结算媒介”,市场实际上已经完成了一场无声的“美元化”运动。

根据Bifu研究院的数据监测,在当前全球数字资产市场中:

- 稳定币市场:超过90%的交易量由美元锚定稳定币(如USDT,USDC)承载。

- RWA资产端:头部RWA项目(包括代币化国债、私人信贷)逾90%的底层资产为美元计价资产。

这一数据表明,数字资产市场并未脱离传统金融体系而独立存在,反而成为了美元流动性的新延伸。美国监管层的战略意图并非扼杀创新,而是通过构建严密的合规框架,确保链上金融体系的底层计价单位依然是美元,从而在数字经济时代延续其货币主导权。

2.制度基石:《GENIUS Act》与数字美元的合法化

2025年生效的《GENIUS Act》(Guiding and Establishing National Innovation for US Stablecoins Act) 是这一战略意图的集中体现。它不仅仅是一部稳定币管理法案,更是美国数字金融体系的“基础设施法案”。

- 确立合法地位:法案赋予了非银行发行商(如Circle,Paxos)在OCC(货币监理署)监管下的合法运营权,打破了传统银行对货币发行的垄断。

- 消除系统性风险:通过强制要求1:1的现金或短期国债储备,该法案消除了数字资产交易中最大的“黑箱”风险——结算工具的不透明性。

对于行业而言,《GENIUS Act》虽然严苛,但它正式确立了“私营数字美元”作为链上交易结算货币的角色,为上层更复杂的金融活动奠定了坚实的法律基石。

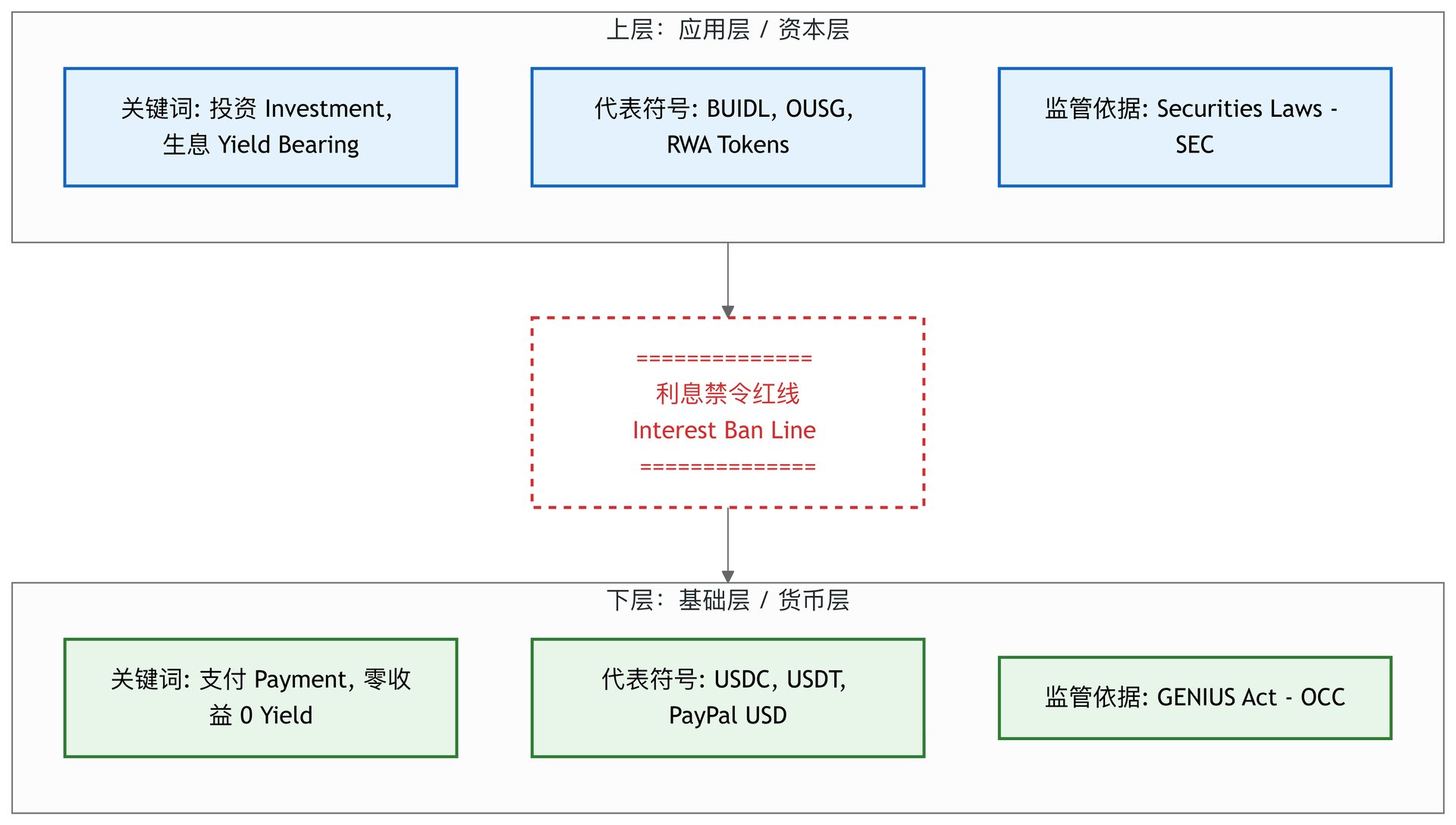

二、功能分流:支付与投资的“楚河汉界”

1.利息禁令与资产属性重塑

理解美国监管逻辑的关键,在于看懂《GENIUS Act》划定的一条不可逾越的红线:支付型稳定币不得支付利息。

这一条款旨在严格区分“货币职能”与“投资职能”,防止非银行支付机构演变为不受监管的影子银行。由此,数字资产市场被强制重构为两个平行世界:

- 货币层(Money):以USDC/USDT为代表

- 属性:强调高流动性、价格稳定(1.00 USD)与支付属性。

- 收益:零收益。持有它是为了交易结算或价值贮藏,而非增值。

- 监管方:主受OCC或州银行监管部门管辖。

- 资产层(Capital):以代币化国债(RWA)为代表

- 属性:强调价值承载与收益分配。

- 收益:有收益(如美债收益率)。

- 监管方:被重新定义为“证券”,受SEC(证券交易委员会)严格管辖。

2.银行系存款代币的局限

在此背景下,曾被寄予厚望的银行系“存款代币”(如JPM Coin)面临尴尬境地。由于受到传统银行资产负债表监管的约束,以及跨行结算的技术壁垒,存款代币主要局限于机构间的B2B批发结算,难以触达普通加密用户。这在客观上留出了巨大的零售级投资资产市场空白——而这正是RWA崛起的机会所在。

三、投资型资产的合规突围:以RWA为样本

1.豪威测试(Howey Test)下的普适性困境

在美国,SEC主席曾多次强调:“绝大多数加密代币都是证券。”根据豪威测试(Howey Test),只要涉及“金钱投资、共同事业、预期获利、依赖他人努力”四个要素,即被视为证券。这使得大量承诺收益的DeFi项目和ICO代币始终悬着一把达摩克利斯之剑。

相比之下,RWA(特别是代币化美债)走出了一条不同的路:它不试图规避“证券”定义,而是主动拥抱监管,成为目前唯一能跑通机构合规路径的“投资型数字资产”典范。

2.路径A:特许跑道(传统金融巨头模式)

以BlackRock(BUIDL)和Franklin Templeton(Benji)为代表。

- 模式:严格遵循美国证券法(如Reg D或1940 Act注册)。

- 特点:合规性极高,直接在链上发行基金份额。

- 局限:仅服务于合格机构买家(QIBs),且设有高额投资门槛。这使得它们虽然体量巨大,但与广大的Web3零售市场存在天然隔阂。

3.路径B:离岸架构(加密原生模式)

以Ondo Finance和Tether Gold为代表。

- 模式:“底层资产在美+发行销售在外”。即SPV(特殊目的载体)持有美国的ETF或国债,但在非美国管辖区发行代币,并利用Reg S豁免条款屏蔽美国投资者。

- 启示:这种模式成功地将美国优质资产的收益引入了全球加密市场,既满足了资产端的合规要求,又保留了DeFi世界需要的流动性与可访问性。这是当前连接Web3生态最有效的桥梁。

四、基础设施剧变:SAB 121废除与托管新纪元

1.历史转折:SAB 121的终结

长期以来,SEC的SAB 121(第121号员工会计公告)曾是阻碍传统银行进入数字资产托管市场的最大绊脚石。它要求托管机构将用户加密资产计入负债表并计提昂贵的资本金,这在经济上直接“劝退”了所有大银行。

随着2025年该公告的正式废除,一道无形的金融柏林墙被推倒。

2.银行级托管(Bank-grade Custody)回归

SAB 121的废除迅速改变了市场格局:

- 巨头入场:全球托管银行巨头(如BNY Mellon, State Street)已不再受限,开始大规模向机构客户提供比特币及代币化资产(RWA)的托管服务。

- 信誉溢价:对于养老金、保险基金等传统大资金而言,“私钥由BNY Mellon保管”比“私钥由某科技初创公司保管”具有天然的合规说服力。

3.对RWA的深远影响

这一基础设施的升级是革命性的。它意味着RWA资产的安全性终于可以达到“银行级”标准。对于RWA项目方而言,接入传统银行托管不仅能降低被黑客攻击的风险,更是获取机构投资者信任的“金字招牌”。

五、市场展望与Bifu的全域资产观

1.交易所的战略选择:构建全域合规生态

基于对美国监管趋势的深度研判,Bifu认为未来的数字资产交易平台不应局限于单一的“炒作”逻辑,而应构建一个覆盖全生命周期的合规资产生态。

- 货币层-拥抱“合规基石”:对于支付型代币,Bifu积极拥抱受《GENIUS Act》保护的合规稳定币。我们将持续引入并维护高深度的合规美元稳定币交易对,确保用户资产在“静止状态”下的绝对安全与流动性。

- 资产层-确立“Bifu严选标准”:对于投资型代币(RWA),Bifu深刻理解SEC的监管红线。我们不再单纯追求概念热度,而是确立了以“全球合规发行+优质底层资产+机构级托管”为核心的筛选标准:

- 资产质量:优先选择底层资产透明、经过严格审计且具有高流动性的全球优质资产(如高评级债券)。

- 托管升级:优先考量受益于SAB 121废除、已接入银行级托管或合规信托架构的项目。

- 合规架构:确保项目发行结构清晰,能够有效隔离法律风险,最大程度保障投资者权益。

2.市场展望:新秩序下的全球互联

随着《FIT21》的正式生效,SEC与CFTC的管辖边界已逐渐清晰,消除了由于“执法不确定性”带来的行业恐慌。这为市场注入了长期信心,预示着一个更规范、更具规模效应的数字资产市场的到来。

与此同时,美国正在成为全球数字金融的“资产工厂”。其严谨的法律框架和升级后的托管设施保障了资产的质量,但也限制了其向全球零售用户的直接分销。在数字资产功能大分流的时代,市场亟需一个能够连接“美国优质资产”与“全球零售流动性”的枢纽,以承担起分销端的重任。

六、参考资料

为确保信息的准确性与时效性,本文引用的监管框架细节均基于美国相关监管机构的官方文件。如需深入研究,建议访问以下官方专题页面:

稳定币创新与建立法案(GENIUS Act):

https://www.congress.gov/bill/119th-congress/senate-bill/1582/text

21世纪金融创新与技术法案(FIT21):

第121号员工会计公告(SAB 121)相关声明:

免责声明

本报告由Bifu研究院编制,仅供信息参考,不构成任何投资建议、法律意见或对特定资产的背书。数字资产市场具有高度波动性和风险,过往表现不代表未来收益,请用户在投资前充分评估风险并咨询专业顾问。

本报告所涉政策解读基于发布时的监管环境。由于当地的法律法规可能会随时间更新与调整,具体合规要求请始终以官方监管机构发布的最新文件为准。Bifu对依据本报告所作出的任何决定不承担法律责任。