國債代幣化:鏈上無風險利率崛起與資產配置重構

2025-12-2902:23:46

隨著全球宏觀金融環境的演變,數字資產市場正在經歷一場從「內生博弈」向「外生價值」的深刻底層重構。當美元無風險利率成為全球資產定價的錨點,單純持有不生息的穩定幣已意味著巨大的機會成本。

國債代幣化(Tokenized Treasury Bills)作為 RWA 賽道中增長最快、標準化程度最高的品類,正在成為連接傳統金融與鏈上金融的關鍵傳導機制。本報告基於 2025 年最新的市場數據,深入探討國債代幣的競爭格局、運行邏輯,並分析交易所在解決 RWA 流動性與准入門檻方面不可替代的生態位。

一、範式轉移:從「零息資產」到「生息資產」

在數字資產的早期階段,市場的收益率往往來源於高風險的流動性挖礦、借貸協議或是通脹型代幣獎勵。這種內生型的收益模型高度依賴市場情緒,具有明顯的週期性。而國債代幣化的核心意義,在於將外生真實收益(Exogenous Yield)大規模引入鏈上,為加密市場提供了真正的、與傳統金融同頻的「無風險收益率」基準。

資金的「用腳投票」

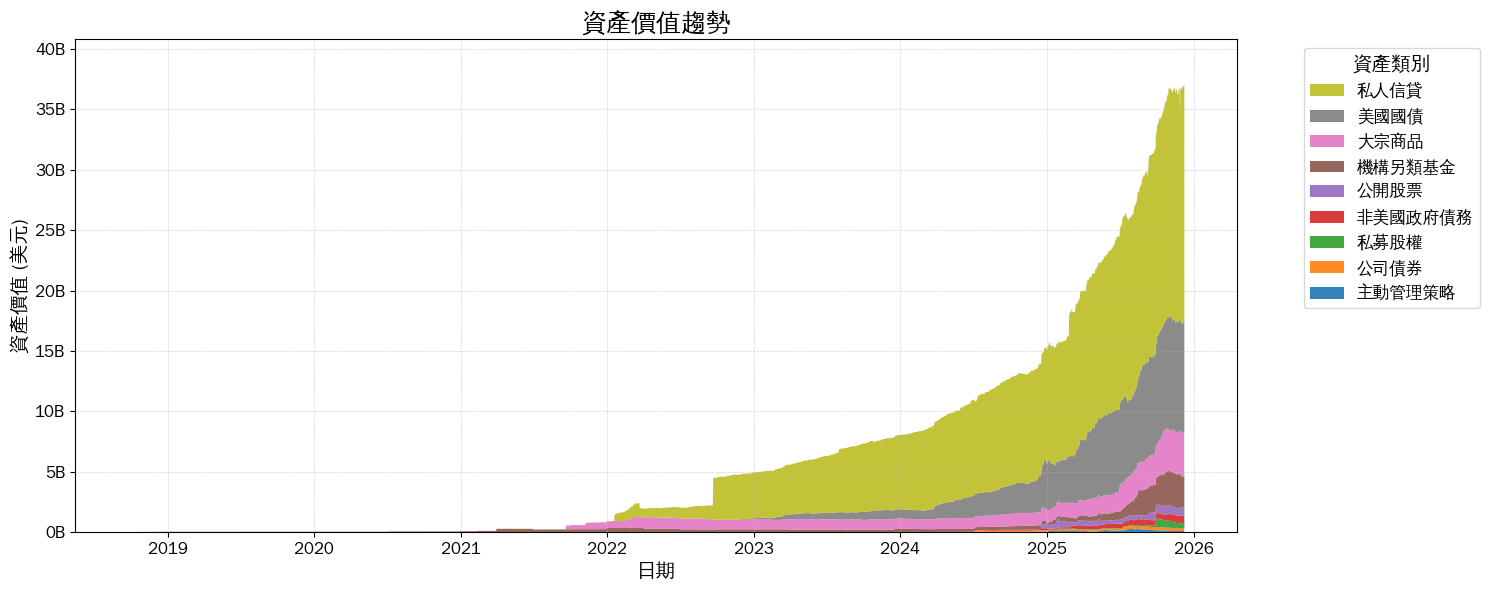

根據市場最新研究及 RWA.XYZ 的統計數據,截至 2025 年 12 月 11 日,全球 RWA(不含穩定幣)總資產規模已突破 371.1 億美元。其中,代幣化國債雖然在絕對規模上次於私人信貸,但卻是增速最快、標準化程度最高的賽道。

這一增長趨勢表明,資金正快速流向能夠捕捉美債收益的鏈上工具。機構投資者和高淨值用戶已不再滿足於單純的資金流轉,而是開始將鏈上資產配置納入主流視野,尋求資金效率的最大化。

概念辨析:平台營銷與資產權益

在討論生息資產時,市場常存在概念混淆。我們需要從資產屬性上釐清「平台型收益」與「原生型收益」的本質區別。

- 平台型收益:往往是交易所或理財平台的一種營銷策略(Marketing Yield)。平台將其法幣儲備投資於國債,再將部分收益以補貼形式返還給用戶。在這種模式下,用戶持有的是債權,而非底層資產的直接權益,收益率受制於平台的商業決策。

- 原生型收益(Native Yield):則是 RWA 的核心價值所在。以貝萊德的 BUIDL 或 Ondo 的 USDY 為例,代幣本身即代表了底層信託或基金份額的權益。收益通常通過 Rebase(份額自動增加) 或 Accumulating(淨值自然增長) 的方式直接寫入智能合約。這種模式推動了收益權與資產本身的深度綁定,實現了真正的資產權益回歸。

二、市場格局:馬太效應與模式分層

2025 年的市場數據顯示,國債代幣市場已呈現出顯著的頭部集中效應,同時也衍生出了多元化的運營模式以適應不同投資者的需求。

強勢入場的傳統金融機構

機構型產品是目前市場的主流力量,它們通常由傳統金融巨頭直接發行,具備極強的合規背書。

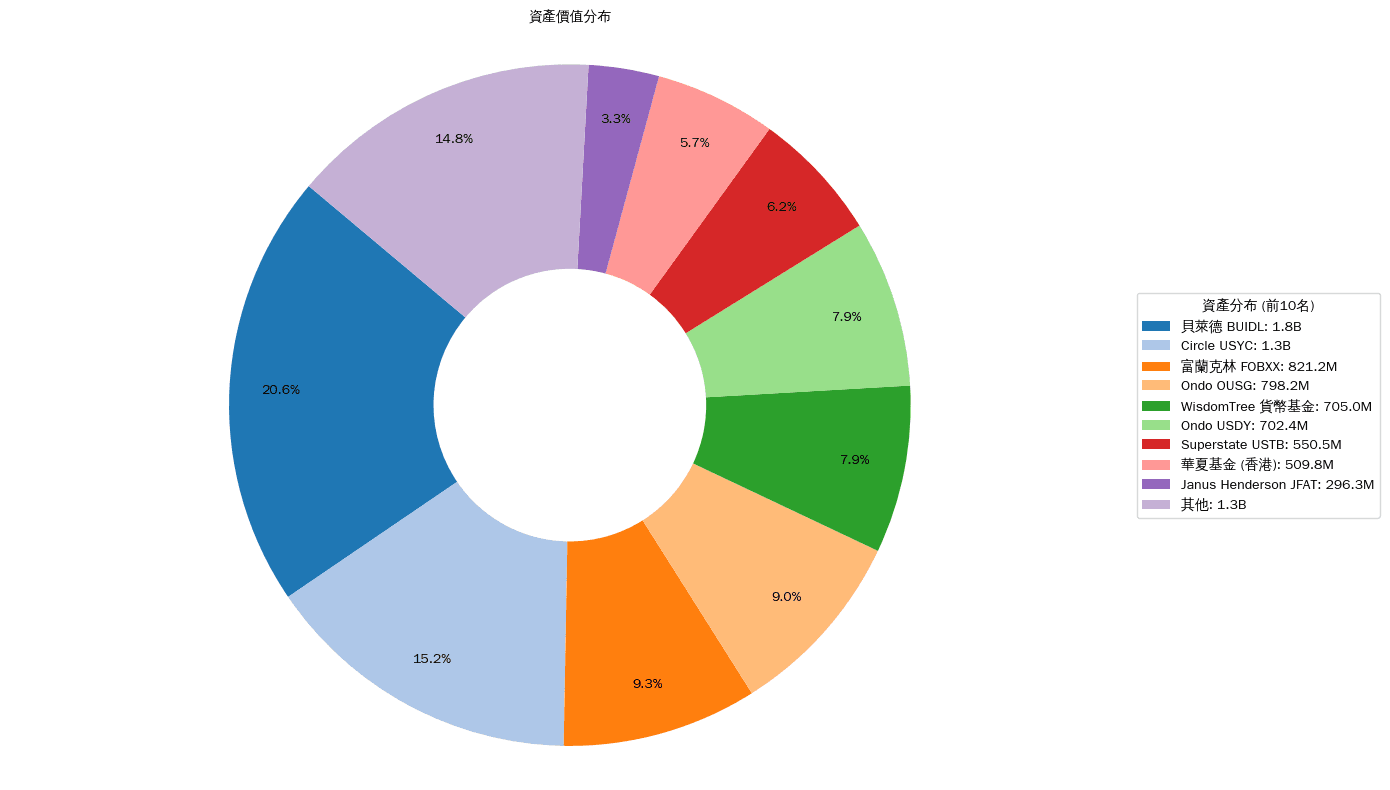

- 貝萊德 (BlackRock) BUIDL:目前市場份額約 20%,佔據主導地位。該產品通過與 Circle 等頭部機構合作,實現了較好的流動性支持,主要面向機構投資者,設有相應的起投門檻和白名單機制。

- 富蘭克林鄧普頓 (Franklin Templeton):其 FOBXX 基金在 Stellar 和 Polygon 等公鏈上進行了廣泛佈局,並保持著約 0.15% 的低管理費率,體現了傳統資管巨頭在技術應用與成本控制上的優勢。

靈活創新的 Web3 機構

除了傳統巨頭,以 Ondo Finance 和 Matrixdock 為代表的 Web3 創新機構,通過 SPV(特殊目的載體)結構將 ETF 代幣化,更加親和加密生態,支持在借貸協議中作為抵押品,解決了 RWA 資產的可組合性問題。

資產發行模式的路徑辨析

在資產結構上,目前市場主要存在資產支持型(Asset-Backed)與衍生品型(Synthetic)兩條路徑。

- 資產支持型:每一枚代幣背後都有真實的資產託管,具備清晰的破產隔離機制。貝萊德、富蘭克林以及 Ondo 的主力產品均屬於此列。

- 衍生品型:多為追蹤價格的合成資產合約,不涉及底層資產的直接所有權。

從長期穩健發展的角度來看,具備真實資產隔離架構的代幣更能抵禦極端市場風險,也勢必將成為行業主流的資產甄選方向。

三、交易所的橋樑價值:流動性與接入層

儘管資產發行發生在鏈上,但行業現狀表明,絕大多數潛在用戶仍停留在中心化平台。要實現 RWA 從「機構遊戲」走向「大眾普及」(Mass Adoption),中心化交易所(CEX)扮演著至關重要的角色。這並非僅僅因為交易習慣,更是由 RWA 資產本身的特性所決定的。

緩衝「T+N」的流動性摩擦

合規國債基金的申購和贖回通常遵循傳統銀行時效,需要 T+1 甚至 T+2 個工作日,且受限於銀行營業時間,週末無法結算。這與加密市場 7x24 小時、秒級到賬的習慣存在巨大錯配。

交易所在這一環節具備獨特的優勢。通過構建多層次的流動性緩衝池,平台有能力在內部消化贖回請求,為用戶提供優於鏈上的快速贖回體驗。這種「類活期」的流動性服務,能夠顯著降低用戶參與 RWA 的時間成本,是連接 Web2 效率與 Web3 資產的關鍵一環。

打破「批發與零售」的壁壘

如前所述,頭部 RWA 項目往往設有極高的資金門檻(如 500 萬美元起投)和繁瑣的 KYC 流程,極大地限制了零售用戶的參與路徑。

交易所可以發揮「聚合器」的功能,通過合規資管架構或基金份額拆分,將大額的機構級資產轉化為低門檻的零售產品。用戶無需掌握複雜的鏈上操作,即可獲得機構級的國債收益敞口。這種「批發轉零售」的能力,是 RWA 規模化擴張的必經之路。

資本效率的潛在釋放

在更長遠的視角下,RWA 有望重塑交易場景的資本效率。目前,交易員在合約交易中質押了大量不生息的 USDT。行業正在積極探索將優質國債代幣納入統一保證金體系的可能性。在理想狀態下,交易員的閒置保證金可自動賺取國債利息,開倉時則無縫作為抵押品。這種「生息保證金」模式若能跑通,將極大提升市場的資金利用率。

四、風險評估與行業展望

在擁抱 RWA 浪潮的同時,必須建立多維度的風險評估框架。綜合行業深度研究與市場實踐,行業參與者需重點關注以下維度:

法律確權與破產隔離

鏈上代幣持有者是否在法律上真正擁有鏈下資產的處置權,是 RWA 最核心的命題。在評估資產時,需重點考察發行方是否在新加坡、瑞士、阿聯酋等法律框架成熟的轄區展業,以及是否具備清晰的破產隔離機制。確保在極端情況下,SPV 的資產能夠優先償付給代幣持有者,而非項目方的債權人。

技術與數據源風險

除了常規的智能合約代碼審計,RWA 資產還面臨鏈下數據上鏈的風險。預言機報價(Oracle Price Feeds)的穩定性至關重要,需防止因鏈下數據源異常或由於股市收盤導致的價格滯後,進而引發代幣價格脫錨。

未來趨勢:融合與互通

展望未來,RWA 的發展將呈現兩個趨勢:

- 鏈上鏈下深度融合:傳統金融機構將不再僅僅作為託管方,而是直接作為節點參與鏈上發行,存款代幣與國債代幣的界限將日益模糊。

- 跨鏈互操作性 (Interoperability):隨著 CCIP 等跨鏈技術的成熟,國債代幣將不再侷限於單一區塊鏈,而是在多鏈生態中自由流轉。對於交易平台而言,支持多鏈充提並提供跨鏈流動性將成為核心競爭力。

五、結語

國債代幣化不是加密世界的短期熱點,而是金融歷史長河中的一次重要進化。它讓「無風險利率」不再是傳統金融的專利,而是成為了數字經濟的可編程基石。

對於 Bifu 而言,我們密切關注這一歷史進程,並致力於探索如何通過技術與產品創新,做好優質資產的甄選者與流動性的提供者。無論是合規的底層資產接入,還是靈活的流動性服務,我們都將持續為用戶搭建通往安全、生息、高效的數字金融新世界的橋樑。

免責聲明

本報告由 Bifu 研究院編制,僅供信息參考,不構成任何投資建議、法律意見或對特定資產的背書。數字資產市場具有高度波動性和風險,過往表現不代表未來收益,請用戶在投資前充分評估風險並諮詢專業顧問。

本報告所涉政策解讀基於發佈時的監管環境。由於當地的法律法規可能會隨時間更新與調整,具體合規要求請始終以官方監管機構發佈的最新文件為準。Bifu 對依據本報告所作出的任何決定不承擔法律責任。