鏈上資金新秩序:存款代幣與穩定幣的合規博弈

2026-01-0403:31:43

隨著 RWA(現實世界資產)將數萬億美元的傳統資產引入鏈上,市場對結算貨幣的需求正在發生深刻的分層。長期以來,USDT 和 USDC 等穩定幣憑藉高流動性主導了加密市場,但在面對機構級 RWA 交易時,其在「資本效率(生息能力)」與「信用安全(兜底機制)」上的局限性日益凸顯,難以滿足傳統金融機構的嚴苛要求。

本報告深入剖析了由商業銀行主導的「存款代幣 (Deposit Token)」的崛起邏輯,並結合 2025年12月美國 OCC 向加密巨頭(Circle, Ripple, Paxos)發放聯邦銀行牌照的標誌性事件,揭示了未來數字貨幣市場「雙軌融合」的潛在趨勢。

Bifu 研究團隊認為,未來的 RWA 結算體系將不再是單一貨幣的天下,而是正在形成一個分層清晰的市場結構:零售端繼續依賴高流動性的穩定幣,而機構端將擁抱具備生息能力的存款代幣。與此同時,獲得聯邦牌照的合規穩定幣發行商正在填補兩者之間的空白,通過「全額儲備+聯邦監管」機制加速向準銀行形態進化。

一、貨幣光譜的重構:從「雙極」到「三元」

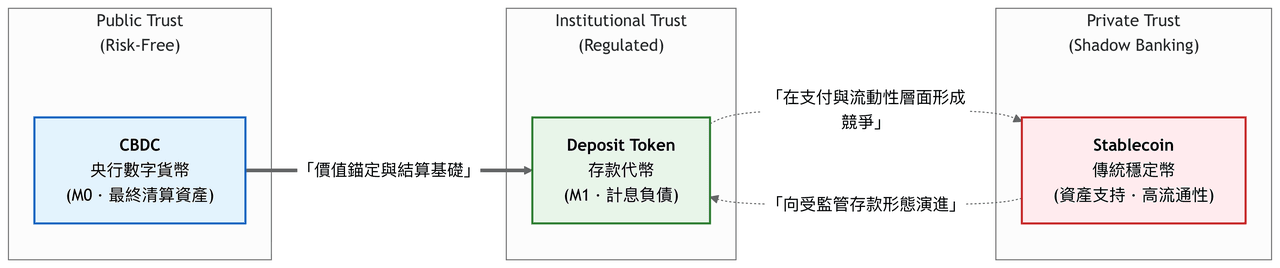

在傳統的加密敘事中,數字貨幣往往被簡化為「央行數字貨幣 (CBDC)」與「穩定幣」的二元對立。然而,隨著 RWA 進程的深化,一種更符合傳統金融邏輯、能夠橋接傳統銀行資產負債表與區塊鏈技術的中間形態——存款代幣,正在重塑這一光譜。

數字貨幣的「不可能三角」與分層

當前的數字貨幣生態已演化出三個截然不同的維度,它們分別解決了不同層級的市場痛點:

處於光譜左端的是 CBDC(央行數字貨幣)。作為金融體系的最終信任錨點(M0),CBDC 在 RWA 語境下主要扮演批發層面的最終清算資產 (Final Settlement Asset) 角色。各國央行的主要意圖是將其用於銀行間的大額轉帳與結算,而非直接服務於終端用戶的日常支付。

與之相對,佔據光譜右端的是傳統穩定幣 (Stablecoins)。這類基於資產儲備的「影子銀行」貨幣,憑藉其無許可(Permissionless)准入機制和極高的跨鏈流動性,在零售支付、高頻交易及公鏈 DeFi 市場建立了統治地位。

而目前最受矚目、佔據光譜中間地帶的則是存款代幣 (Deposit Tokens)。本質上,它是商業銀行存款在區塊鏈上的數位化映像。持有存款代幣即意味著對銀行擁有直接的索賠權,這使得它能夠直接繼承商業銀行的信用體系,並嚴格受制於銀行資本充足率及流動性監管約束,成為機構進入 Web3 的首選合規通道。

核心差異化分析

對於機構投資者而言,區分「存款代幣」與「穩定幣」的關鍵不在於底層區塊鏈技術,而在於其法律性質與資產負債表結構的本質差異。如下表所示:

維度 | 存款代幣 (Deposit Token) | 資產儲備型穩定幣 (Stablecoin) |

發行主體 | 持牌商業銀行 (如 JPM, HSBC) | 科技公司/非銀金融機構 (如 Tether) |

法律性質 | 銀行負債 (存款憑證) | 資產受益權 (信託/抵押品) |

收益權 | 可生息 (支付存款利息) | 通常無息 (發行方保留利息收益) |

監管框架 | 銀行法、資本充足率、流動性覆蓋率 | 支付法案、儲備金透明度 |

安全保障 | 享有存款保險 (如 FDIC 兜底) | 依賴資產隔離與審計報告 |

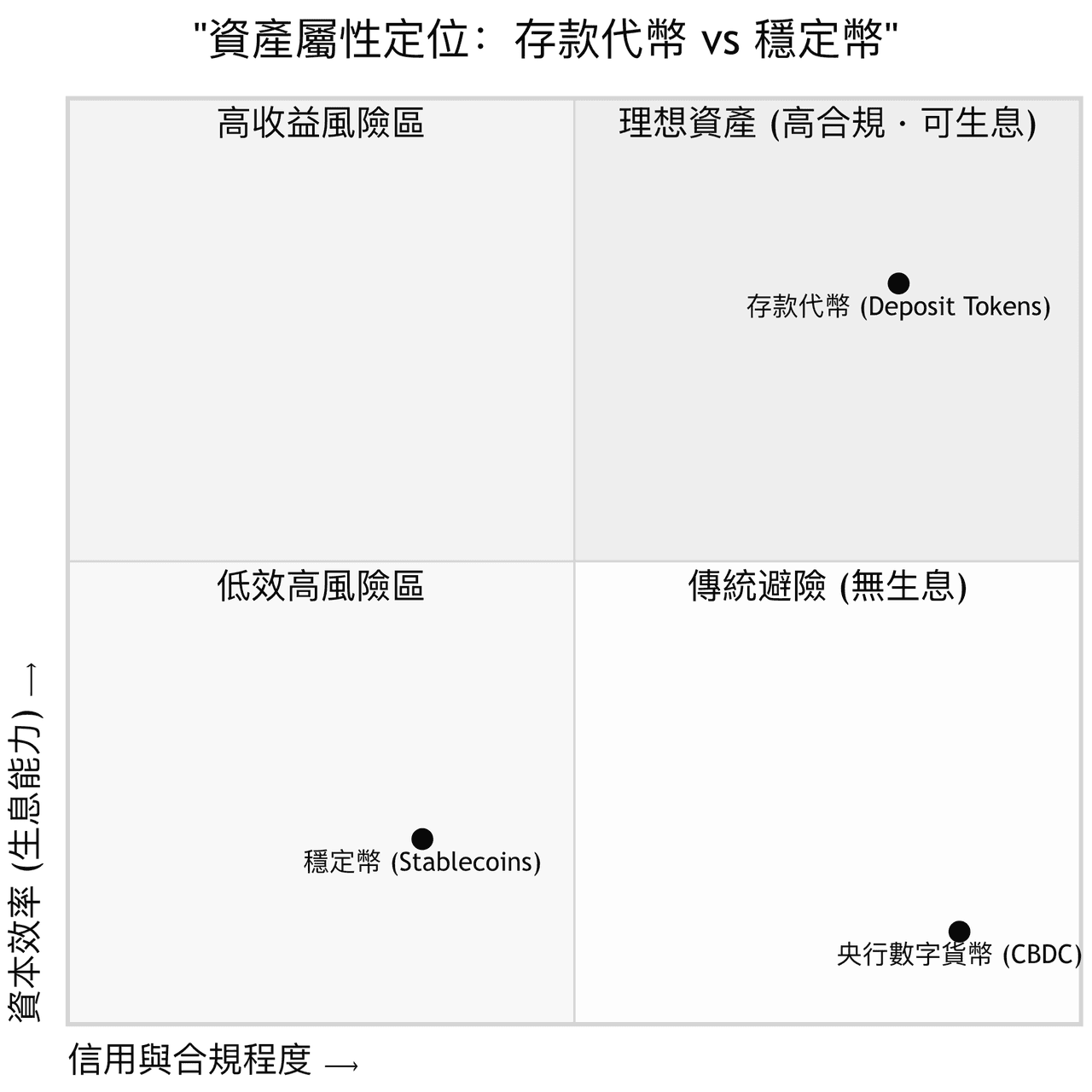

下面的象限圖清晰展示了數字貨幣生態中三大核心資產的定位差異。我們可以看到,存款代幣是唯一同時佔據「高合規」與「可生息」優勢(第一象限)的資產類別,這正是其吸引機構資金的關鍵;而穩定幣雖然在流動性上佔據優勢,但在資本效率和合規深度上仍處於追趕狀態;CBDC 則作為純粹的無風險資產,提供了最高的安全性但缺乏商業收益。

二、機構的渴望:為什麼 RWA 需要「第三種貨幣」?

當貝萊德 (BlackRock)、富達 (Fidelity) 等資管巨頭開始嘗試在鏈上交易國債或私貸時,他們發現現有的穩定幣體系無法滿足兩個核心訴求:最大化資本效率與最小化對手方風險。

拒絕資金沉睡:資本效率的革命

在當前的 DeFi 模式下,機構面臨著顯著的機會成本。如果機構持有 1 億美元的 USDC 等待購買 RWA 資產,這筆資金在待交割期間(可能是 T+1 或 T+2)通常是零收益的。所有的利息收入(主要來自穩定幣發行方的美債儲備)都被發行方留存,而非分配給用戶。

存款代幣的「生息屬性」 (Interest-bearing) 對這一模式構成了範式級的效率提升。 由於其法律本質是銀行存款,存款代幣天生具備支付利息的合法基礎。通過智能合約,銀行可以實現「按秒計息」或「條件計息」。對於管理著數十億頭寸的機構財庫而言,這種將閒置資金轉化為生息資產的能力,是其通過區塊鏈重構流動性管理的根本動力。

降低對手方風險:銀行級的信用兜底

對於傳統金融機構而言,阻礙其大規模使用穩定幣的核心障礙始終是不可控的對手方風險(Counterparty Risk)。存款代幣從制度設計上解決了這一問題:

首先,存款保險機制提供了制度性安全感。只要發行方是合規商業銀行,存款代幣持有者即享有如美國 FDIC 或其他司法管轄區的存款保險保障。這是任何非銀穩定幣依靠商業審計報告都無法提供的信用背書。

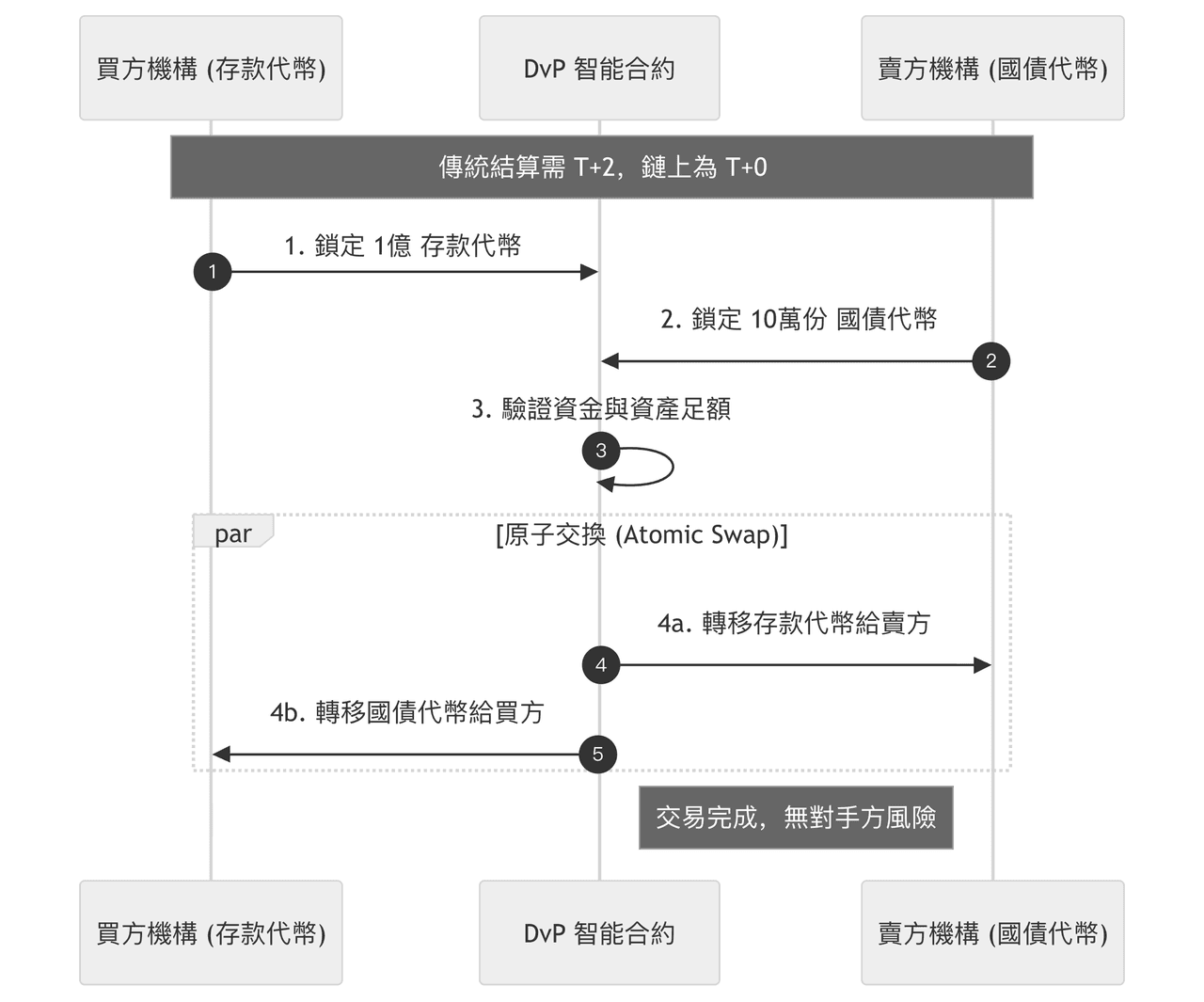

其次,原子結算 (DvP) 獲得了合規的信任基礎。在許可鏈/聯盟鏈環境下,存款代幣具備完善的 KYC/AML 穿透能力,使其成為唯一能被監管機構接受的「大額原子結算」工具。它既保留了區塊鏈「一手交錢一手交貨」的瞬時結算優勢,又徹底消除了匿名資金帶來的合規隱患。

三、全球沙盒與新變量:穩定幣的「銀行化」進擊

市場的演進並非只有商業銀行的單邊推進。2025年末,隨著美國監管政策的鬆動,加密原生巨頭開始通過獲取「聯邦銀行牌照」進行反擊,與傳統銀行形成了獨特的競爭態勢。

傳統巨頭的反擊(商業銀行陣營)

商業銀行正在通過差異化的路徑加速佈局。摩根大通 (JPMorgan) 依托 Kinexys (原Onyx)網絡,不僅在私有鏈上運行 JPM Coin,更開始嘗試通過跨鏈互操作協議連接公鏈,旨在解決大型跨國企業在全球範圍內的流動性管理難題。

匯豐銀行 (HSBC) 則將戰略重點放在了企業財資管理 (Corporate Treasury)。其已成功測試代幣化存款的跨行轉帳,目標是幫助企業實現資金的 24/7 實時調撥,而非簡單的支付功能。與此同時,韓國銀行 (Bank of Korea) 的「漢江計畫」 (Project Hangang) 探索了存款代幣在零售支付中的應用,並特別強調了商業銀行代幣與央行批發型 CBDC 的無縫對接能力。

加密原生的逆襲(合規穩定幣陣營)

2025年12月,美國貨幣監理署 (OCC) 批准 Ripple、Circle、Paxos 等機構轉型為「國家信託銀行」 (National Trust Bank)。 這一里程碑事件標誌著穩定幣發行商正在突破「科技公司」的身份限制,向「準銀行」形態進化。

這些獲得牌照的機構雖然不具備全能商業銀行的借貸能力,但其發行的代幣通過「全額儲備+聯邦監管」的雙重加持,在安全性上已無限逼近存款代幣。這一模式具有獨特的競爭優勢:

- 聯邦監管認可:企業擺脫了州級牌照(如紐約 BitLicense)在全美展業的侷限,獲得了與摩根大通同級的聯邦監管地位。

- 極致安全性:全額儲備模式雖然限制了其支付利息的能力(無法像商業銀行那樣通過息差獲利),但也使其具備了比商業銀行存款更高的流動性安全性,理論上不存在擠兌風險。

這實質上是加密原生公司通過「自我銀行化」 (Self-bankification),對傳統銀行護城河發起的一次成功突圍。

四、基礎設施的挑戰:從「孤島」到「互聯」

隨著商業銀行和合規機構紛紛發行自己的代幣,市場正面臨著新的碎片化風險——「孤島效應」 (The Island Problem)。如果花旗銀行的代幣只能在花旗網絡內流轉,摩根大通的代幣只能在 Kinexys 上使用,區塊鏈「全球統一流動性」的願景將難以實現。

互操作性難題與統一帳本

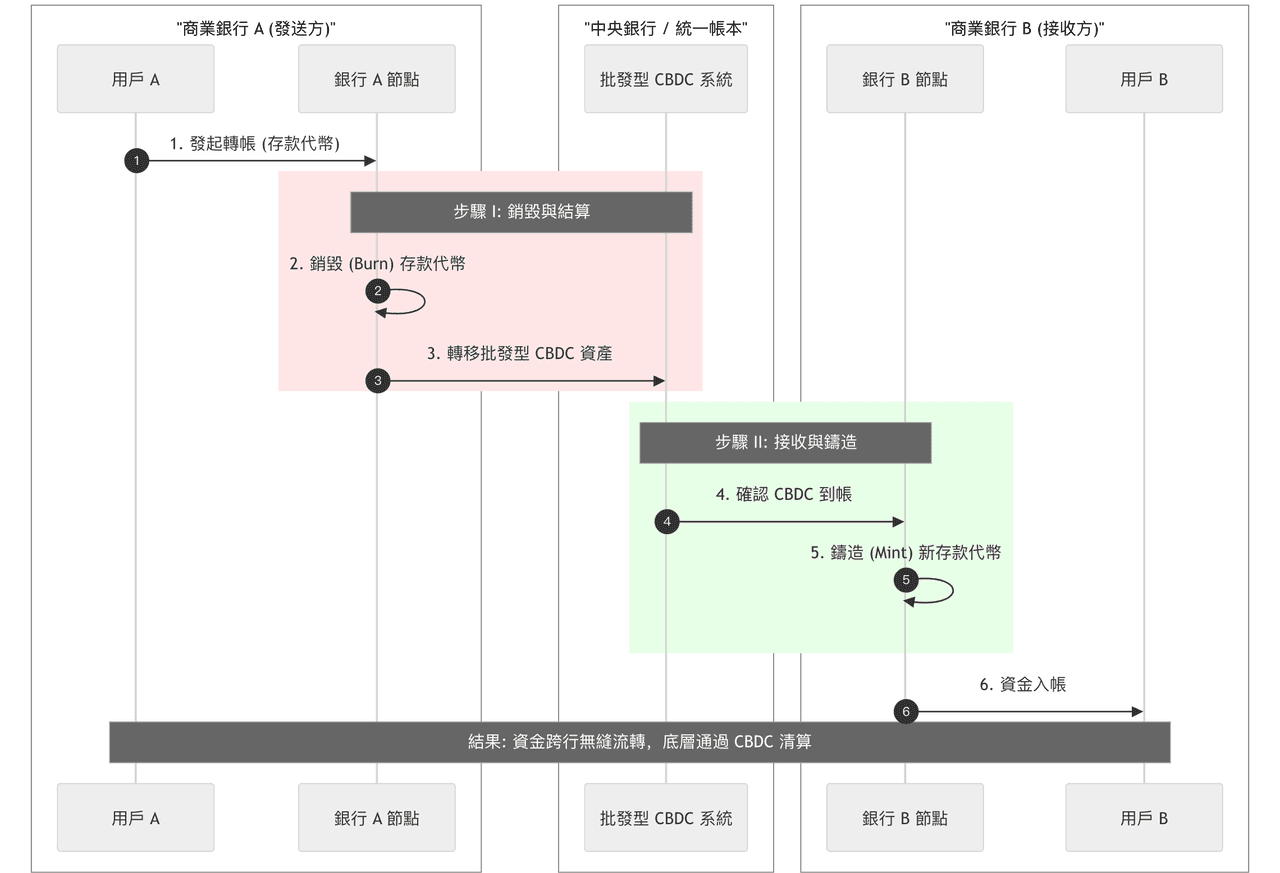

解決這一問題的共識正在凝聚於「統一帳本」 (Unified Ledger) 概念。正如國際清算銀行 (BIS) 所倡導,行業需要構建一個包含央行貨幣、商業銀行存款和代幣化資產的公共底座。在此架構下,批發型 CBDC 將發揮關鍵的橋樑作用:在跨行結算中,A 銀行銷毀存款代幣,通過轉移 CBDC 給 B 銀行,再由 B 銀行鑄造新的存款代幣給收款人,從而實現無縫流轉。

隱私與合規的平衡

此外,機構交易往往涉及高度敏感的商業機密。如何在保持鏈上透明度(以實現自動化審計)的同時保護交易隱私,是基礎設施建設的另一大挑戰。零知識證明 (ZKP) 等隱私計算技術,預計將在存款代幣的合規層中扮演關鍵角色,確保數據「可用不可見」。

五、終局展望:雙軌並行與交易所的新使命

存款代幣的崛起並不意味著穩定幣的消亡。Bifu 研究院認為,未來的 RWA 資金市場將呈現「雙軌並行,合規趨同」的成熟態勢。

監管視角的「殊途同歸」

儘管短期內穩定幣與存款代幣在監管上仍有分界,但長期趨勢必然是安全標準的統一。未來,「功能性監管」將取代「機構性監管」——無論發行主體是商業銀行還是科技公司,只要具備「法幣錨定+支付功能」,都必須提供類存款保險的保障機制或經穿透式審計的全額儲備證明,實現「同樣的風險,同樣的規則」。

交易所的角色演變:連接與賦能

對於交易所而言,這一新秩序意味著基礎設施的升級。未來的交易所將從單純的交易撮合平台,進化為連接「零售流動性(穩定幣)」與「機構流動性(存款代幣)」的樞紐。 我們預判,具備支持合規存款代幣直接出入金的能力,將成為下一代交易所的核心競爭力。這不僅能大幅降低機構用戶的准入門檻,讓那些受限於合規要求的傳統資金得以入場,更能讓交易所成為 RWA 資產定價與流轉的關鍵節點,在未來的金融基礎設施中佔據核心生態位。

構建智能資金新秩序

存款代幣的出現,填補了 RWA 版圖中缺失已久的「機構級拼圖」。它不是為了消滅穩定幣,而是為那些數以萬億計、對資金效率和安全有著極高要求的傳統資金,鋪設了一條進入 Web3 的高速公路。隨著商業銀行的全面入局和加密巨頭的「銀行化」轉型,一個分層清晰、互聯互通的鏈上資金新秩序正在形成。在這個新秩序中,資金不再僅僅是支付工具,更是可編程、可生息的智能資產。

免責聲明

本報告由 Bifu 研究院編制,僅供信息參考,不構成任何投資建議、法律意見或對特定資產的背書。數字資產市場具有高度波動性和風險,過往表現不代表未來收益,請用戶在投資前充分評估風險並諮詢專業顧問。

本報告所涉政策解讀基於發佈時的監管環境。由於當地的法律法規可能會隨時間更新與調整,具體合規要求請始終以官方監管機構發佈的最新文件為準。Bifu 對依據本報告所作出的任何決定不承擔法律責任。