數字金融新基建:香港 RWA 市場的破局之路與投資機遇

2026-01-2003:22:29

Bifu Research | 2026

摘要

在全球數字資產市場從「野蠻生長」轉向「合規落地」的關鍵週期中,中國香港憑藉其獨特的金融基礎設施與前瞻性的監管框架,正在成為全球 RWA(真實世界資產)代幣化的核心試驗田。不同於 DeFi 早期的鏈上原生探索,香港模式呈現出顯著的「機構主導」與「實業支撐」特徵。

本報告深入拆解香港 RWA 市場的政策紅利、監管雙軌制架構及典型實踐案例。Bifu 交易所認為,隨著 Project Ensemble 進入實戰階段及《穩定幣條例》的生效,香港有望成為連接大灣區優質實業資產與全球 Web3 流動性的首選樞紐,這也為合規交易平台提供了巨大的資產端機遇。

一、香港 RWA 的「天時地利」

1.政策風向:從「宣言」到「落地」

自 2022 年發布《有關虛擬資產在港發展的政策宣言》以來,香港政府對 Web3 的支持已從口號轉向實質性的金融基建。與部分地區模糊不清的監管態度不同,香港特區政府明確提出「以虛助實」的戰略方針,將 RWA 視為提升傳統金融效率、降低融資成本的關鍵工具。

這種「頂層設計」的確定性是香港市場的最大紅利。政府不僅推出了「數碼債券資助計劃」(每筆發行最高資助 250 萬港元),更通過立法掃除障礙。對於投資者而言,這意味著 RWA 資產在香港不再是灰色地帶的試驗品,而是受到法律嚴格保護的金融產品。

2.連接器角色:背靠大灣區,面向全球

香港不僅是國際金融中心,更是大灣區的超級聯繫人。

- 資產端:背靠內地龐大的新能源(光伏、充電樁)、高端製造及供應鏈資產,這些優質實業亟需通過 RWA 走向全球資本市場。

- 資金端:匯聚全球 Web3 資金及尋求穩健收益的傳統家族辦公室資金。

我們認為,香港 RWA 的核心競爭力在於「資產端的厚度」。香港有能力通過數字化手段,將中國優質供應鏈資產轉化為具備穩定現金流的投資標的。

二、雙軌制監管帶來的安全與信任

香港對 RWA 的監管框架清晰且具有高度的可操作性,主要由證監會(SFC)和金管局(HKMA)雙軌驅動。這種嚴謹的架構雖然提高了准入門檻,但也極大地消除了合規風險,為市場參與者提供了安全保障。

1.SFC:證券型代幣的合規定義

香港證監會將大多數 RWA 定義為「代幣化證券」(Tokenized Securities)。這意味著:

- 法律確權:鏈上的 Token 代表了鏈下資產的真實所有權,受香港法律保護。

- 中介責任:發行方與交易平台需承擔類似傳統證券商的盡職調查責任。

2.HKMA:《穩定幣條例》正式生效

香港金管局在資金流轉合規性上邁出了關鍵一步。《穩定幣發行人監管制度》已於 2025 年 8 月 1 日正式生效。

- 牌照化管理:法幣穩定幣發行人必須在香港申領牌照,確保資產儲備全額支持。

- 支付閉環:合規穩定幣的出現,徹底打通了 RWA 資產派息與結算的「最後一公里」,消除了投資者對資金出入金的顧慮。

3.政策突破:質押服務(Staking)解禁

2025 年 9 月,SFC 與 HKMA 發出聯合通函,正式允許合規中介機構向客戶提供虛擬資產質押(Staking)服務。 這一政策突破對於 RWA 市場意義深遠,意味著部分生息資產可以更靈活地設計收益結構,同時也為 Bifu 等平台提供了更多元化的產品創新空間。

在這種高標準的監管環境下,能夠在香港合規展業或遵循香港標準的交易平台,將天然具備更高的信用背書,更容易獲得傳統機構投資者的信任。

三、基礎設施與生態圖譜

香港正在構建一套區別於公鏈生態的「金融級」 RWA 協議棧。

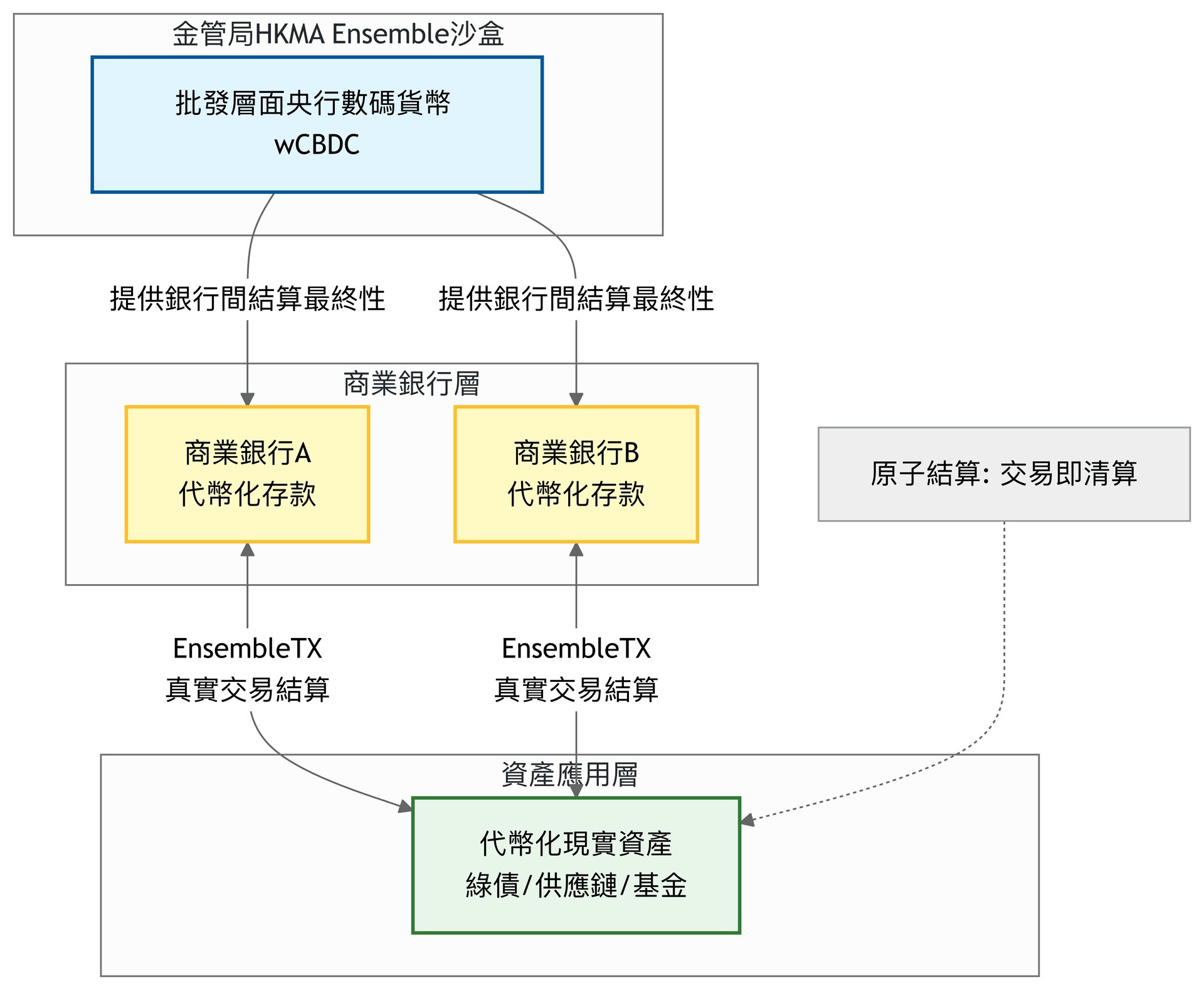

1.核心基建:Project Ensemble 與 EnsembleTX

Project Ensemble(Ensemble 項目)是香港金管局的核心金融基建項目。2025 年 11 月,金管局正式推出 EnsembleTX,標誌著該項目從沙盒測試進入「真實交易」試行階段。

1.1 核心機制:wCBDC 與原子結算

不同於散戶使用的零售型 CBDC,Project Ensemble 的核心是建立一個基於區塊鏈的 wCBDC 沙盒。

- 樞紐作用:wCBDC 作為最終結算資產,支持商業銀行發行的「代幣化存款」進行跨行轉帳。

- 消除風險:通過智能合約,代幣化資產(如債券 RWA)與代幣化資金可以實現原子結算(Atomic Settlement),即「一手交錢,一手交貨」,確保交易必須同時完成或同時取消,徹底解決了傳統金融中 T+2 結算週期的對手方風險。

1.2 架構工作小組與四大主題

金管局成立了 Ensemble 項目架構工作小組,成員包括滙豐、渣打、中銀香港、HashKey Group、螞蟻數科等。沙盒測試重點覆蓋四大主題:

- 固定收益和投資基金:債券發行、分銷與二級市場交易。

- 流動性管理:銀行間的資金調撥與國庫管理。

- 綠色和可持續金融:綠色債券及碳信用額度的數字化與認證。

- 貿易和供應鏈融資:利用區塊鏈技術解決多方信任問題,這也是 Bifu 高度關注的實體賦能領域。

2.典型實踐案例

- 政府綠債(Project Evergreen):

- 最新進展:2025 年 11 月,香港政府成功發行第三批數碼綠色債券,規模約 100 億港元,涵蓋港元、人民幣、美元及歐元。

- 意義:這證明了香港已具備大規模、常態化發行多幣種數字債券的能力,驗證了法律框架的成熟度。

- 太極資本(Tykhe Capital):推出了面向專業投資者的房地產基金代幣(STO),為非流動性資產的證券化提供了商業樣本。

四、市場展望與 Bifu 觀察

隨著基礎設施的完善,香港 RWA 市場正處於爆發前夜。我們預判市場將出現以下三大趨勢,這也與 Bifu 交易所的長期戰略布局高度契合。

1.趨勢一:資產類別的多元化與優質化

市場將從單一的國債 RWA,擴展至更具收益潛力的實業資產。在新能源基建與跨境貿易融資等實體領域,也將會陸續出現爆款 RWA 產品,Bifu 將持續關注此類具備真實造血能力、現金流清晰的資產,致力為用戶篩選出穿越週期的優質標的。

2.趨勢二:交易平台的樞紐作用凸顯

在 RWA 產業鏈中,交易所不再僅僅是撮合場所,更是連接 Web3 流動性與合規資產的「超級轉換器」。由於 RWA 資產的特殊性(如派息、資產披露),交易平台需要提供更深度的投後管理與信息披露服務。Bifu 致力於通過技術升級,提供透明、直觀的 RWA 資產看板,讓用戶像交易現貨一樣便捷地參與 RWA 投資。

3.趨勢三:流動性的逐步釋放

隨著監管沙盒的推進,RWA 產品的准入門檻有望從專業投資者(PI)逐步適度放寬至零售投資者(Retail),二級市場的流動性將迎來質的飛躍。

香港 RWA 市場的崛起,本質上是金融業的一場「新基建」運動。它不是為了炒作概念,而是為了通過區塊鏈技術,讓金融服務更低成本、更透明地服務於實體經濟。

在這個過程中,合規是最大的紅利。Bifu 交易所將始終秉持擁抱監管、穩健運營的理念,密切關注香港 RWA 政策動態與優質資產端機會,與投資者共同見證數字金融與實體經濟融合的黃金時代。

參考資料

為確保信息的準確性與時效性,本文引用的監管框架細節均基於中國香港相關監管機構的官方文件。如需深入研究,建議訪問以下官方專題頁面:

香港財經事務及庫務局(2022):

https://www.info.gov.hk/gia/general/202210/31/P2022103100218.htm

香港金管局(2024):

https://www.hkma.gov.hk/eng/news-and-media/press-releases/2024/08/20240828-3/

香港金管局(2024):

香港證監會(2023):

https://apps.sfc.hk/edistributionWeb/gateway/EN/circular/doc?refNo=23EC52

香港金管局(2024):

https://www.hkma.gov.hk/eng/news-and-media/press-releases/2024/07/20240717-3/

香港金管局(2024):

https://www.hkma.gov.hk/eng/news-and-media/press-releases/2024/02/20240207-3/

免責聲明

本報告由 Bifu 研究院編製,僅供信息參考,不構成任何投資建議、法律意見或對特定資產的背書。數字資產市場具有高度波動性和風險,過往表現不代表未來收益,請用戶在投資前充分評估風險並諮詢專業顧問。

本報告所涉政策解讀基於發布時的監管環境。由於當地的法律法規可能會隨時間更新與調整,具體合規要求請始終以官方監管機構發布的最新文件為準。Bifu 對依據本報告所作出的任何決定不承擔法律責任。