新加坡 RWA 實戰指南(上):資產代幣化的「紅線」與「綠區」

2025-12-1906:40:32

2025 年 11 月,新加坡金融管理局(MAS)發布了更新版《資本市場產品代幣化指南》(Guide on the Tokenisation of Capital Markets Products)。這份文件不僅重申了「技術中立」的監管原則,更通過 17 個具體案例,詳細界定了 RWA(真實世界資產)在新加坡法律框架下的屬性。

作為全球領先的數字資產交易平台,Bifu 始終關注監管動態以保障用戶權益。本報告將聚焦「資產端」,深度解析 MAS 如何界定證券型代幣與非證券型代幣。對於投資者和項目方而言,理解這些定義是識別優質資產、規避合規風險的第一步。

一、 核心原則:告別模糊,回歸「經濟實質」

在 Web3 發展的早期,許多項目試圖通過創造名字/術語(如「治理代幣」、「功能型代幣」)來規避傳統金融監管。然而,MAS 在新版指南中明確打破了這一模糊地帶。

新加坡監管的核心邏輯可以概括為:「同樣的活動,同樣的風險,同樣的監管結果」(Same Activity, Same Risk, Same Regulatory Outcome)。

這意味著,MAS 在判定一個代幣是否屬於受監管的「資本市場產品」(Capital Markets Products, CMPs)時,不會關注其使用了何種區塊鏈技術,也不會被白皮書中的術語所誤導,而是進行整體性評估(Holistic Assessment),重點審查代幣的經濟實質。

簡而言之,如果一隻鳥走起來像鴨子,叫起來像鴨子,那麼在監管眼中,它就是鴨子——無論它是否被鑄造成了 NFT 或 ERC-20 代幣。

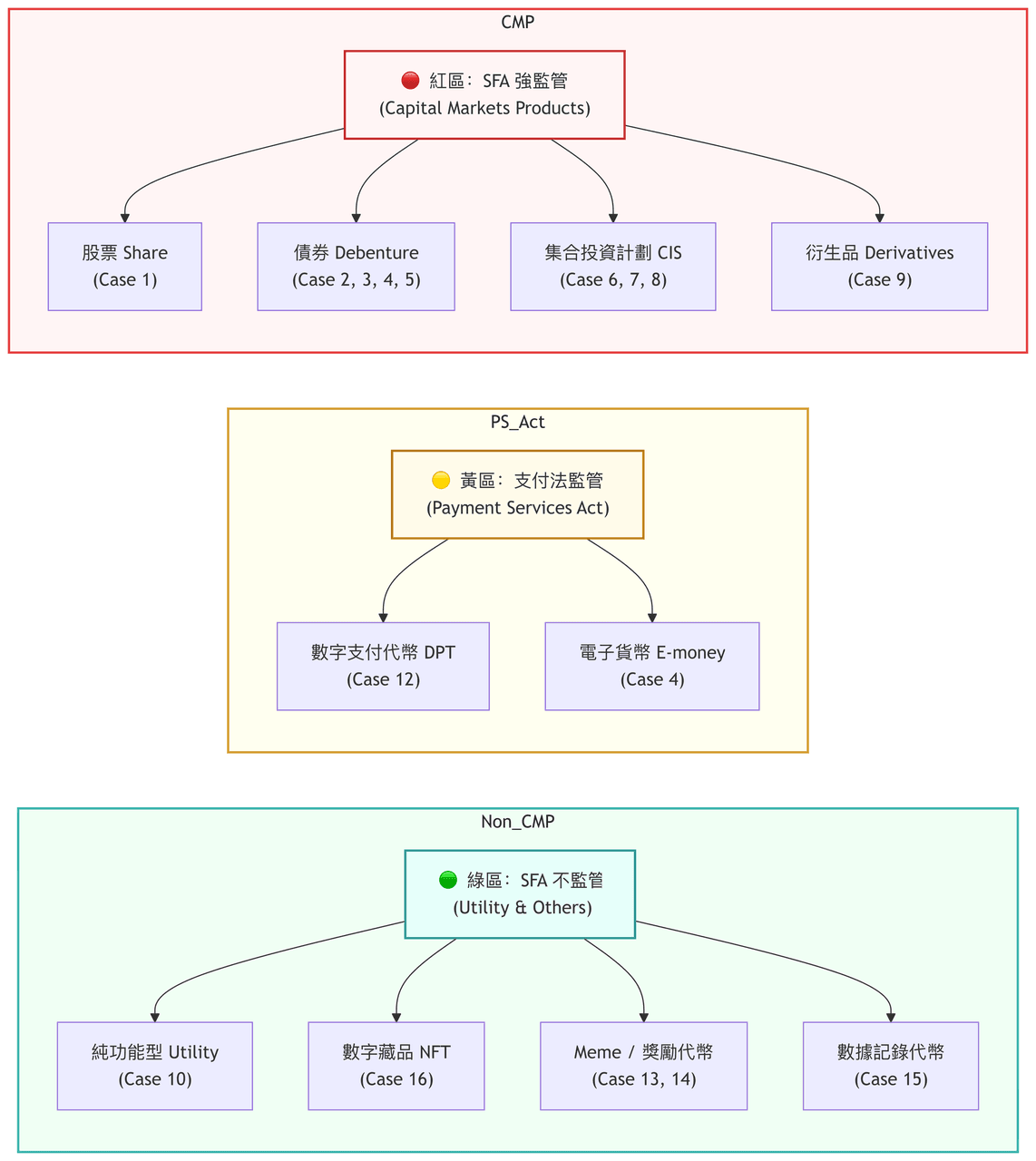

二、 監管「紅線區」:哪些 RWA 屬於資本市場產品 (CMPs)?

根據新加坡《證券及期貨法》(SFA),資本市場產品(CMPs)包括證券、集合投資計劃(CIS)單位、衍生品合約等。一旦代幣落入此範疇,其發行必須遵守嚴格的招股說明書編制、持牌發行等規定。MAS 指南通過案例劃定了以下三個重點關注領域,這也是目前 RWA 賽道最容易觸碰合規紅線的區域。

債權類代幣 (Debentures):並非所有「借貸」都只是 DeFi

在 RWA 領域,債券代幣化是最常見的形式之一。MAS 明確指出,如果代幣代表了發行人對持有人的債務證明或償還義務,該代幣即構成債券(Debenture)。

- 典型場景 A(借貸平台 - Case 2): 項目方設立 SPV(特殊目的實體)向投資者融資,並承諾未來還本付息。即使該流程通過智能合約自動執行,該代幣依然被視為債券。

- 典型場景 B(回購承諾 - Case 3/4): 某些項目發行所謂的「會員權益代幣」,但承諾在特定條件下以固定價格回購代幣。這種「回購義務」在法律上構成了發行人的負債,因此該代幣極大機率被定性為債券。

Bifu 觀點:對於尋求穩健收益的投資者,識別代幣背後是否存在清晰的法律債務關係至關重要。合規的債券代幣化能為投資者提供法律層面的償付保障,而非僅依靠代碼信任。

集合投資計劃 (CIS):資產代幣化的「深水區」

這是目前 RWA 創新中最容易產生誤解的領域。許多項目試圖將房地產、黃金、藝術品等實物資產進行「碎片化」上鏈。

根據 MAS 的案例(Case 7),如果滿足以下特徵,該代幣很可能被視為集合投資計劃(即基金):

- 資金匯集:投資者的資金被匯集在一起。

- 統一管理:由項目方(或第三方)管理底層資產(如保管黃金、運營房產),投資者不參與日常管理。

- 利潤分配:投資者的收益來自於資產管理的利潤或資產增值。

案例啟示: 即便項目方宣稱代幣只是「黃金的所有權憑證」,但如果投資者無法直接提取實物黃金,而是依賴項目方管理金庫並按份額獲益,這在新加坡法律下屬於基金發售。這意味著發行方必須持有基金管理牌照(LFMC/RFMC),並遵守嚴格的資產托管要求。

股權與衍生品:不僅看分紅,也看掛鉤標的

- 股權代幣 (Case 1):如果代幣賦予持有人所有權權益、股息權或投票權(針對公司事務),則明確屬於股票。

- 衍生品代幣 (Case 9):如果代幣的價格表現直接掛鉤某上市公司的股票價格,且發行人有義務按該價格進行結算,即使持有人沒有真實持有股票,該代幣也被視為「基於證券的衍生品合約」。

三、 創新「綠區」:哪些資產不屬於證券?

MAS 的監管並非旨在扼殺創新,而是為了釐清邊界。指南中同樣列舉了不被視為 CMPs 的案例,這些領域為非金融類的 Web3 創新留出了空間。

純功能型代幣 (Utility Tokens)

如果代幣僅用於獲取某種服務或算力,且不代表對發行人的債權或股權,通常不屬於證券。

- 案例(Case 10):某平台發行代幣,僅用於支付雲端運算能力的租賃費用。該代幣沒有分紅權,也不承諾回購。此類代幣不在 SFA 監管範圍內。

數字收藏品與 NFT

MAS 確認了純粹的數字藏品(Digital Collectibles)通常不屬於金融監管範疇。

- 案例(Case 16):代幣代表獨特的數字角色(NFT),僅用於收藏、遊戲或社區准入。發行方不承諾代幣會增值,也不將其營銷為投資產品。此類資產屬於消費品範疇,而非金融產品。

其他非證券類資產

- Meme 幣 (Case 14):僅用於娛樂或投機,無內在效用或金融承諾,不視為 CMP。

- 獎勵代幣 (Case 13):僅作為用戶行為獎勵發放,不涉及資金募集,不視為 CMP。

- 數據記錄 (Case 15):僅用於記錄數據(如綠色債券的環境監測數據),代幣本身不包含任何債券權益,不視為 CMP。

(圖注:新加坡 MAS 指南中 17 類代幣案例的監管歸屬全景圖。Case 11(諮詢服務)與 Case 17(境外發行)未列入代幣分類,但同樣受相關法規約束。)

四、 豁免條款

被定性為證券(CMPs)並不意味著必須走複雜的公開發行流程。根據 MAS 指南(Section 3.4),滿足以下條件之一的發行可豁免招股說明書(Prospectus)要求:

- 小額發行 (Small Offers):12 個月內融資總額不超過 500 萬新元。

- 私募 (Private Placement):12 個月內向不超過 50 名投資者發出要約。

- 面向機構/合格投資者:僅向符合條件的機構或高淨值個人發行。

Bifu 提示:這意味著,處於早期的 RWA 項目或面向特定客群的產品,依然有靈活的合規生存空間。

五、 結論:合規是資產價值的基石

新加坡金管局此次發布的指南,為全球 RWA 市場提供了一套高標準的參照系。對於行業而言,這標誌著 RWA 正從「概念驗證」階段邁向「機構化應用」階段。

作為連接傳統金融與數字經濟的橋樑,Bifu 交易所在資產端始終堅持嚴格的篩選標準:

- 實質審查:我們在評估 RWA 項目時,不僅看其技術白皮書,更會協同法務團隊依據類似 MAS 的「經濟實質」原則,審查其底層資產的法律結構。

- 合規披露:對於被定性為證券性質的 RWA 資產,我們會要求項目方提供完善的合規證明及風險披露文件,確保用戶的知情權。

- 風險隔離:我們致力於引進架構清晰、資產確權明確的項目,為投資人的資產安全提供完善的保障措施。

我們相信,監管清晰度的提升將長遠利好 RWA 賽道的發展。它將幫助市場淘汰劣質供給,讓真正具備商業價值和法律保障的優質資產脫穎而出。

免責聲明

本報告由 Bifu 研究院編制,僅供信息參考,不構成任何投資建議、法律意見或對特定資產的背書。數字資產市場具有高度波動性和風險,過往表現不代表未來收益,請用戶在投資前充分評估風險並諮詢專業顧問。

本報告所涉政策解讀基於發佈時的監管環境。由於當地的法律法規可能會隨時間更新與調整,具體合規要求請始終以官方監管機構發佈的最新文件為準。Bifu 對依據本報告所作出的任何決定不承擔法律責任。

參考資料: https://www.mas.gov.sg/regulation/guidelines/guide-on-tokenisation-of-cmps