歐盟數位金融“三支柱”監管全景:RWA 合規新路徑

2026-01-1407:43:49

摘要

隨著全球加密資產市場逐漸步入成熟期,歐盟(EU)透過其前瞻性的頂層設計——「數位金融一攬子計劃」(Digital Finance Package),正在構建全球最具系統性的數位資產監管基礎設施。不同於部分地區側重於事後執法的監管模式,歐盟致力於建立一套清晰的事前准入與運行標準。

本報告深入解析了構成該體系的三大核心支柱:《加密資產市場法規》(MiCA)、《分佈式帳本技術試點制度》(DLT Pilot Regime)以及《數位營運韌性法案》(DORA)。這一組合拳透過明確資產屬性、創新交易結算機制以及強化技術風控標準,正在消除RWA(真實世界資產)大規模採用的法律障礙。對於市場參與者而言,理解這一框架將是把握下一輪機構化紅利的關鍵。

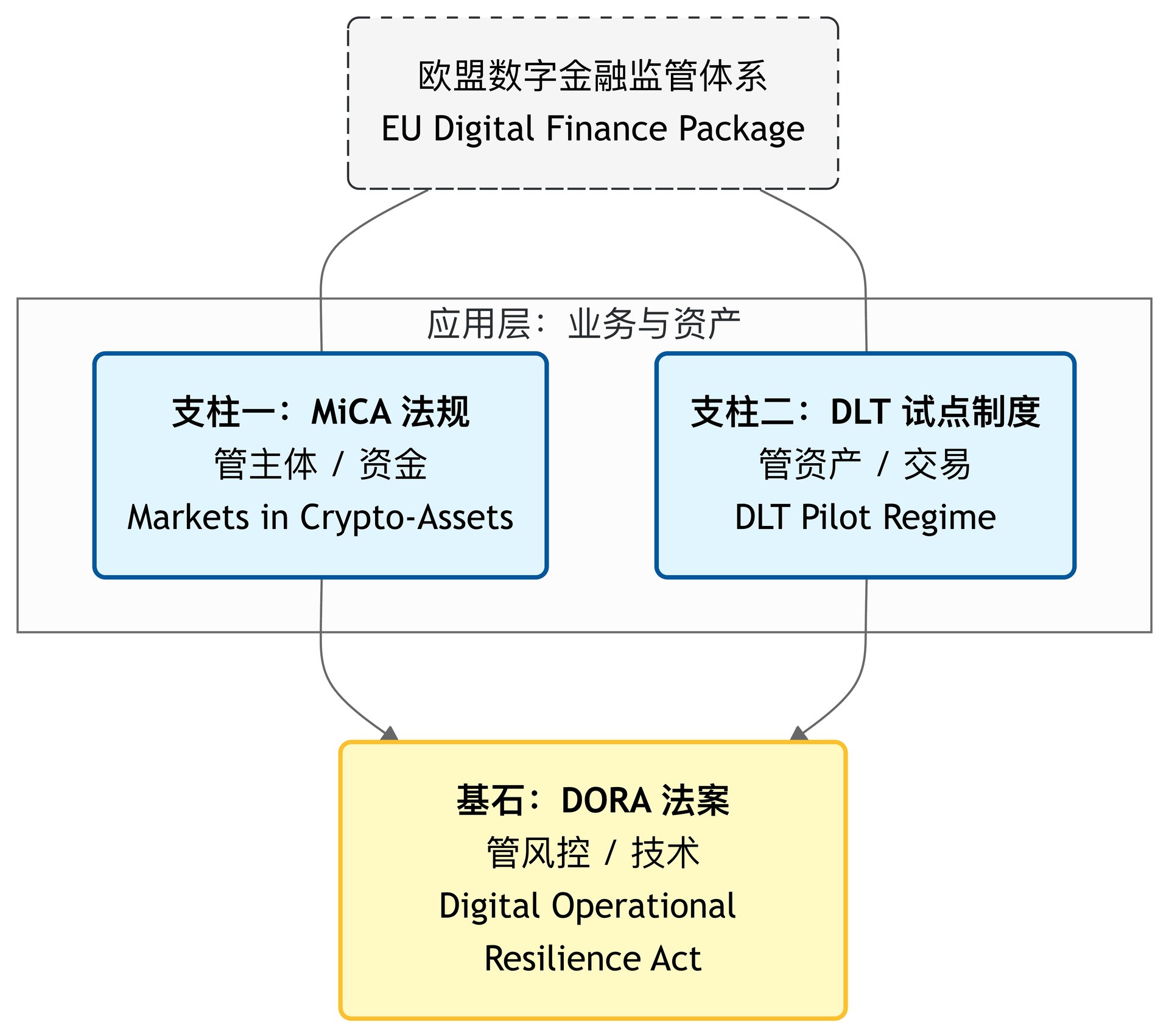

一、監管背景:從單一法規到生態閉環

在過去幾年中,市場往往將目光聚焦於MiCA法案。然而,對於RWA這一融合了傳統金融資產與區塊鏈技術的特殊領域,單一的法規已不足以覆蓋其全貌。歐盟目前的監管邏輯呈現出嚴密的「三位一體」結構,分別針對市場主體、資產發行與技術安全進行了系統性規範。

這套體系的核心意圖在於平衡金融創新與系統性風險,試圖在保障投資者權益的前提下,將傳統資本市場的流動性引入鏈上世界。

二、MiCA法案:構建RWA的基礎設施與資金通道

《加密資產市場法規》(MiCA)是歐盟數位金融戰略的基石,其對RWA賽道的影響主要體現在規範交易結算工具與確立服務商標準兩個維度。

1.穩定幣與結算機制的規範化

在RWA業務中,實現「券款對付」(DvP)與原子結算依賴於鏈上法幣載體。MiCA針對穩定幣(法案中稱為「資產參考代幣ARTs」和「電子貨幣代幣EMTs」)建立了嚴格的發行與儲備標準。

特別值得關注的是,MiCA規定在受監管的RWA交易場景中,結算工具主要應為由電子貨幣機構(EMI)或銀行機構發行的、錨定單一法幣的電子貨幣代幣(EMTs)。這一規定包含以下核心約束:

- 非歐元代幣的交易上限:為了維護歐元貨幣主權,MiCA規定如果某種非歐元計價的資產參考代幣(ARTs)或電子貨幣代幣(EMTs)在歐元區內作為「交換媒介」(Means of Exchange)的日均交易筆數超過100萬筆或日均交易金額超過2億歐元,發行方必須停止發行並採取減量措施。這意味著在大規模RWA結算場景中,歐元穩定幣將佔據主導地位。

100%儲備金要求:電子貨幣代幣(EMTs)發行方必須至少持有與流通代幣面值等額的法幣儲備,且必須將儲備金存放在獨立的信貸機構中,確保用戶擁有1:1的隨時贖回權。

2.加密資產服務提供商(CASP)的准入

RWA的核心環節在於鏈下資產的確權與鏈上代幣的託管。MiCA強制要求相關服務商(CASP)必須持有牌照,並設定了具體的資本門檻:

- 最低資本金要求:不同類別的服務商需滿足不同的審慎資本要求。例如,營運交易平台的最低資本要求為15萬歐元,而託管服務商為12.5萬歐元(或其固定間接費用的四分之一,取較高者)。

- 資產隔離與破產保護:託管商必須在法律和技術上將客戶資產與自有資產進行嚴格隔離。法規明確在服務商破產清算時,託管資產不屬於清算財產。

這一制度安排消除了傳統大型金融機構進入加密市場的最大顧慮,為大規模資金入場奠定了法律基礎。

三、DLT試點制度:證券型資產的創新試驗田

對於股票、債券、基金等具備「金融工具」屬性的RWA資產,其監管依據並非MiCA,而是更具創新性的**《分佈式帳本技術試點制度》(DLT Pilot Regime)。該制度旨在解決現有證券法(如CSDR)與區塊鏈技術特性之間的兼容性問題。

1.交易結算一體化

傳統金融市場中,交易場所與結算機構必須在法律上分離,導致了結算週期的延遲(通常為T+2)。DLT試點制度允許建立DLT交易和結算系統(DLT TSS),透過豁免《中央證券存管條例》(CSDR)中的特定條款(如關於記帳形式的要求),法律層面正式認可了區塊鏈技術帶來的「交易即結算」能力,能夠顯著降低交易對手方風險,並提高資本利用效率。

2.適用範圍與規模限制

為了控制試點期間的潛在風險,歐盟對進入該沙盒的資產規模設定了明確門檻。這也清晰地勾勒出當前階段RWA的發展重點——以中小盤資產和企業債為主。

資產類別 | 准入限制指標(Eligibility Thresholds) | 備註 |

股票(Shares) | 發行人市值<5億歐元 | 僅適用於中小盤股(SME) |

債券(Bonds) | 發行規模<10億歐元 | 包含公司債、證券化債務等 |

基金(UCITS) | 資產管理規模(AUM)<5億歐元 | 僅限受監管的UCITS基金 |

此外,監管層還設定了平台級的雙重風控閾值:

- 60億歐元(軟頂):當DLT基礎設施上記錄的金融工具總市值達到60億歐元時,營運商不得再接納新的金融工具上市。

- 90億歐元(硬頂):若總市值突破90億歐元,營運商必須啟動過渡策略,有序縮減業務或遷移至傳統基礎設施。

這一設計表明,歐盟採取了「小步快跑」的策略,優先支持中小企業融資和特定類別的債券上鏈,待技術驗證成熟後,有望進一步放寬限制。

四、DORA法案:強化營運韌性與技術標準

隨著《數位營運韌性法案》(DORA)即將於2025年初全面實施,數位金融行業的技術門檻將迎來顯著提升。DORA不僅針對傳統銀行,也覆蓋了所有加密資產服務提供商。

1.提升ICT風險管理標準

RWA業務通常涉及複雜的鏈上與鏈下交互。DORA要求相關主體建立完善的資訊通信技術(ICT)風險管理框架。

重大事件報告時效:金融實體必須建立極其敏捷的事件報告機制。一旦發生重大ICT相關事件,必須在知悉後24小時內向主管當局提交初步通知,並在72小時內提交中期報告。

基於威脅的滲透測試(TLPT):重要的金融實體必須每3年至少進行一次高等級的、基於威脅情報的滲透測試(TLPT)。這不再是簡單的代碼審計,而是涵蓋社會工程學和內部威脅的全方位實戰演練。

2.第三方風險管理的強化與處罰

DORA引入了對「關鍵ICT第三方服務商」(CTPPs,如雲服務商、關鍵預言機)的直接監管權。

管控能力證明:RWA項目方必須證明其對這些外部依賴具有管控能力和替代方案(Exit Strategy)。

違規成本:對於被認定為關鍵ICT第三方服務商的主體,如果違規,可能面臨高達其日均全球營業額1%**的定期罰款,這迫使技術供應商必須保持極高的合規標準。

這將促使RWA平台在選擇技術合作夥伴時更加審慎,傾向於選擇那些架構成熟、合規度高的技術服務商,從而間接提升整個生態的安全水位。

五、市場展望與總結

綜合上述三大法規,我們可以清晰地看到歐盟數位金融市場的發展脈絡:

- 機構化趨勢加速:隨著合規路徑的清晰,具備深厚合規底蘊和風險管理能力的傳統金融機構將加速佈局RWA賽道,包括發行鏈上債券或推出代幣化基金。

- 合規溢價顯現:在「三支柱」體系下營運的平台,雖然承擔了較高的合規成本,但能夠為用戶提供更高級別的資產安全保障和法律確定性,這種「合規溢價」將成為核心競爭力。

- 行業標準升級:DORA的實施將倒逼行業提升技術標準,減少因技術故障或黑客攻擊導致的用戶資產損失,促進行業從草莽生長向高質量發展轉型。

對於投資者和市場參與者而言,關注那些積極擁抱監管框架、在技術安全與合規建設上持續投入的平台與項目,將是在新監管時代下的穩健選擇。Bifu Exchange始終保持對全球監管動態的高度關注,致力於為用戶提供合規、安全、專業的數位資產服務體驗。

六、官方參考資料

為確保信息的準確性與時效性,本文引用的監管框架細節均基於歐盟相關監管機構的官方文件。如需深入研究,建議查閱以下法律原文及官方解讀:

《加密資產市場法規》(MiCA):

https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A32023R1114

《分佈式帳本技術試點制度》(DLT Pilot Regime):

https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A32022R0858

https://www.esma.europa.eu/esmas-activities/digital-finance-and-innovation/dlt-pilot-regime

《數位營運韌性法案》(DORA):

https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A32022R2554

https://www.eiopa.europa.eu/digital-operational-resilience-act-dora_en

免責聲明

本報告由 Bifu 研究院編制,僅供信息參考,不構成任何投資建議、法律意見或對特定資產的背書。數字資產市場具有高度波動性和風險,過往表現不代表未來收益,請用戶在投資前充分評估風險並諮詢專業顧問。

本報告所涉政策解讀基於發佈時的監管環境。由於當地的法律法規可能會隨時間更新與調整,具體合規要求請始終以官方監管機構發佈的最新文件為準。Bifu 對依據本報告所作出的任何決定不承擔法律責任。