打破傳統金融邊界——股票代幣化的萬億級圖景

2025-11-2603:47:30

引言

設想這樣一個場景:週日凌晨三點,身處東南亞或非洲的你,突然想用手中僅有的 10 美元買入一股蘋果公司的股票。更進一步,你希望在買入後的幾秒內,將這部分股權資產作為抵押品,在鏈上借出 USDT,從而參與另一筆投資。

在傳統金融世界中,這幾乎是不可能完成的任務。華爾街被厚重的物理與制度圍牆所包裹:美股、港股與 A 股市場相互割裂,跨境資金流動需要通過層層 SWIFT 系統關卡;每日僅 6.5 小時的交易時段與 T+2 結算週期,極大削弱了資本的運作效率;而高昂的開戶門檻與整股交易的限制,更是將全球數以億計的長尾投資者拒之門外。

股票代幣化試圖為這一困境提供全新的解決方案。其核心在於將傳統股票以代幣形式映射至區塊鏈之上,並藉助區塊鏈所具備的 24/7 交易能力、全球可及性與高度可分割性等特點,顯著提升資產的流動性與可組合性,使其得以廣泛參與各類鏈上金融應用。

然而,通往這一願景的道路並非坦途。過去數年之中,市場在去中心化技術路線與金融監管要求之間不斷尋求平衡,最終逐漸分化出三種不同的發展方向。

通往羅馬的三條道路

在探索股票上鏈的進程中,市場逐漸浮現出三種截然不同的產品邏輯,它們分別代表了對傳統金融體系局限性的不同回應。

1.差價合約(CFD)模式

嚴格來說,這類「股票代幣化」路徑並非將股票本身上鏈,而是將股票的價格上鏈。用戶所購買的,並不是與真實股票 1:1 對應的鏈上代幣,而是一份以股票價格為標的的場外衍生品合約。在這一模式下:

- 用戶無法自行在鏈上鑄造或贖回對應代幣;

- 資產無法在不同協議或錢包之間自由轉移;

- 平台與用戶形成的是「價格合約關係」,而非「股東與公司之間的股權關係」。

即便平台在後台持有對應股票,這些股票也並不登記在用戶名下。用戶既不掌握私鑰,也不擁有投票權或公司治理權,其所謂的「持有」,本質上只是平台內部帳本上的一筆記錄。

以 Robinhood 在歐洲地區推出的「代幣化股票」為例。雖然其前端介面採用了類似加密資產的展示方式,並提供延長交易時間與降低參與門檻等功能,但其底層實際上是基於美股價格的差價合約。平台可能會在美國市場買入對應股票以進行風險管理,但在法律層面,這些股票仍歸屬於平台本身,而非其用戶。

這一模式確實大幅提升了跨境交易效率,並降低了普通投資者參與美股市場的門檻,同時也巧妙地避開了股權登記、投票權穿透及證券發行合規等複雜問題。然而,其去中心化程度依然有限,用戶對平台的依賴性相對較高。

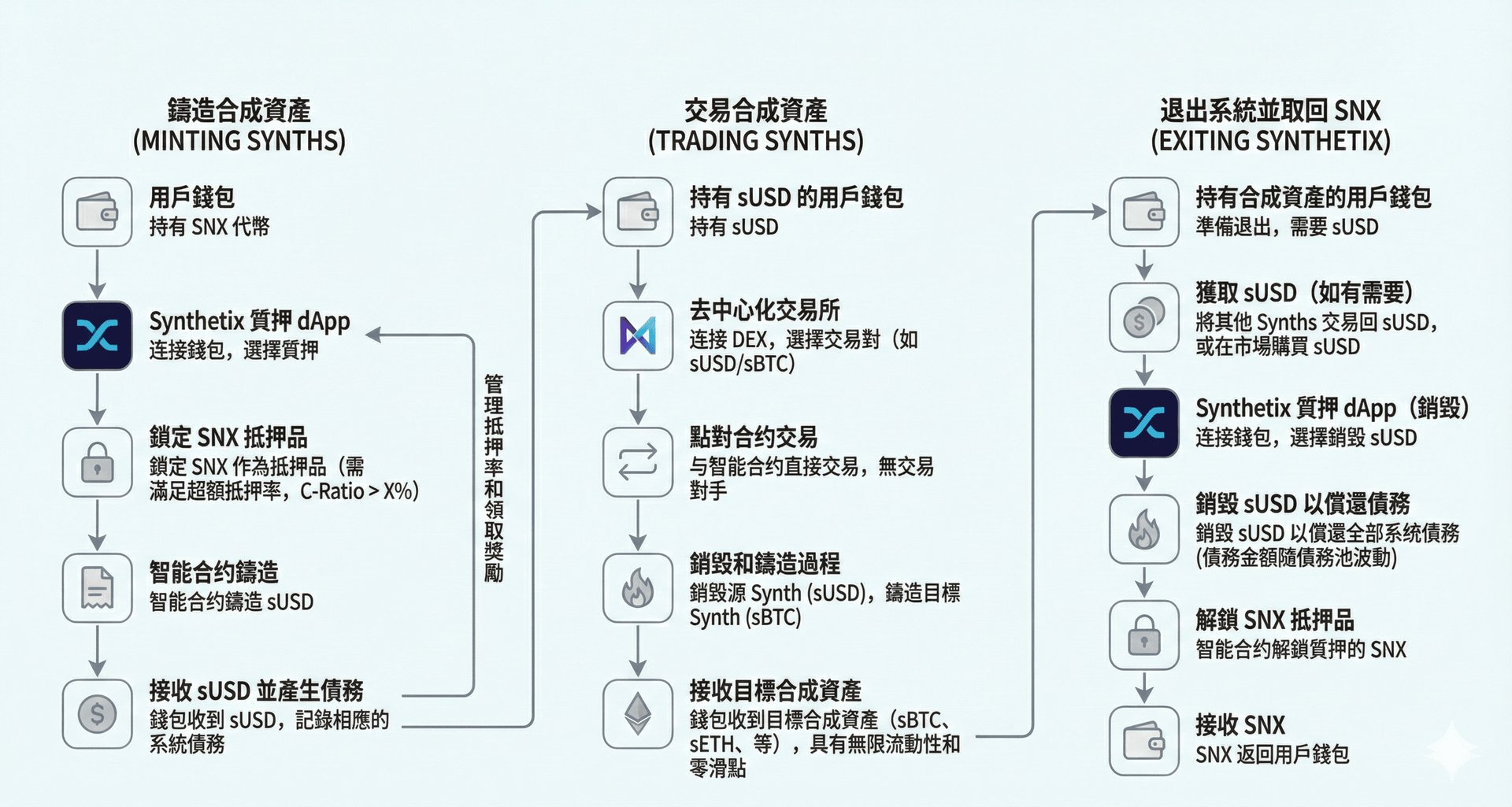

2.去中心化合成資產(Synthetic)模式

與植根於傳統金融體系的 CFD 模式不同,Synthetix 與 Injective 代表了一種在去中心化金融(DeFi)框架下,全新的制度化與協議化路徑。此類模式並不依賴於傳統銀行或券商體系,也無需實際持有股票、債券或商品等實體資產作為儲備。用戶所面對的並非某一家機構,而是直接與鏈上的智能合約系統互動,其交易對手是一個由所有質押者共同支撐的「全域抵押池」。

在此架構下,用戶不再與任何單一機構或平台建立信用關係。通過對鏈上資產(如 ETH、穩定幣或協議原生代幣 SNX)進行超額抵押,並依賴去中心化預言機持續提供的價格數據,用戶能夠在智能合約中鑄造出與股票、商品或其他金融資產價格走勢錨定的合成資產。這類資產既不對應任何現實世界中的託管證券,也不以實物資產作為 1:1 的儲備擔保,而僅僅反映標的資產的價格變動路徑。

與 CFD 模式相比,合成資產模型將對手方風險從「中心化平台的信用風險」轉化為「協議層面的系統性風險」。雖然在理論層面上,其架構具備無需許可、抗審查、且不依賴可信中介的特徵,但其安全性與穩定性高度依賴於三個關鍵要素:其一是價格預言機的準確性與抗攻擊能力;其二是底層抵押資產的流動性與波動程度;其三則是清算與激勵機制的設計是否健全。當抵押資產價格大幅下跌,或預言機出現失效時,系統可能引發連鎖清算,甚至出現「死亡螺旋」般的系統性風險。

因此,Synthetix 與 Mirror Protocol 所代表的,並非對現實世界資產的直接代幣化,而是一條透過去中心化協議構建「價格暴露」的金融工程路徑。在消除傳統中介的同時,它也引入了一種性質截然不同的風險結構,這正是其與 CFD 模式之間的根本差異。

3. RWA(STO)路徑:完全抵押與合規托管的資產代幣化

以 Backed Finance 與 Dinari 為代表的項目,正在探索一條以完全抵押、嚴格托管與持牌發行為基礎的現實世界資產(RWA)代幣化道路。其核心邏輯相對清晰:在瑞士、英屬維爾京群島等司法轄區設立 SPV,由具備合規資質的發行主體在現實世界中以 1:1 比例購買並託管真實股票或其他證券資產,再在區塊鏈上鑄造與之對應的代幣,以代表該資產的所有權或經濟收益權。

在此結構下,鏈上代幣既非價格合成物,也非衍生品合約,而更接近一種具備法律效力的鏈上存託憑證。每一枚代幣均由一項可識別的現實資產作為支撐,其所有權或收益權透過法律文件與託管協議加以明確界定。從概念上看,這一模式與傳統金融中的存託憑證(如 ADR/GDR)具有一定相似性,但其登記、轉移與驗證皆建立在區塊鏈之上,從而賦予其更高程度的可追溯性與透明度。

與合成資產路徑相比,完全抵押的 RWA 模式更加強調鏈上代幣與現實資產之間的直接對應關係。在此結構中,真實股票由獨立的第三方託管機構保管,並透過鏈上訊息披露與鏈下審計機制加以驗證,從而在一定程度上強化了資產與代幣之間的可追溯性與可驗證性。同時,其法律架構通常以信託關係或受益權安排為基礎,使鏈上代幣在形式上更接近傳統產權體系中的資產權益表達方式,也更容易在既有法律與監管框架下被理解與界定。

然而,這一路徑同樣面臨現實層面的多重約束。基於 KYC 與 AML 的合規要求,代幣的發行與持有通常僅限於完成身份認證的白名單用戶,其流通範圍因此受限,在一定程度上削弱了區塊鏈原本所強調的「開放參與」特性。再加上不同司法轄區在證券認定、託管規範以及投資者保護機制上的差異,相關代幣在跨境流通與監管互認方面仍面臨諸多障礙,進而對其市場深度與流動性形成制約。

維度 | 差價合約 (CFD) 模式 | 去中心化合成資產 (Synthetic) 模式 | RWA (STO) 模式 |

核心邏輯 | 價格對賭合約 | 鏈上價格暴露 | 鏈上存託憑證 |

底層資產支撐 | 無/平台信用 | 加密資產抵押 | 真實股票資產 |

去中心化程度 | 低 | 高 | 中 |

用戶權益 | 僅價格收益 | 僅價格收益 | 所有權/經濟收益權 |

歷史回溯:兩類風險事件如何重塑產業路徑

為了理解為何今日產業逐漸走向「合規 RWA」的主流敘事,我們有必要回望那些曾帶來深遠影響的歷史事件。歷史往往以相似的韻腳重演,2021 年與 2022 年的兩場危機,分別在監管合規與經濟模型兩個維度上,為後來者劃下了清晰的界線。

1.監管教訓:中心化交易所股權代幣下架(2021)

在 2021 年,一些中心化交易所(如 FTX)曾推出所謂「股票代幣」產品,允許用戶使用穩定幣購買與部分美國上市公司股價掛鉤的鏈上代幣。其背後的真實股票,則由一家受德國監管的金融機構 CM-Equity AG 提供託管與合規服務。交易所試圖將自身定位為「技術分發方」,並試圖將該類產品歸類為衍生品,而非需履行完整發行義務的證券。

然而,德國金融監管機構 BaFin 對此給出了明確回應:只要代幣具備與股票價格或收益掛鉤、具有可轉讓性、並面向公眾發行等特徵,即便其外在形式是區塊鏈代幣,在法律本質上仍屬於證券。因此,在歐盟範圍內提供此類產品,必須提交並通過核准的招股說明書,而相關業務顯然並未符合法規要求。

隨後,英國金融行為監管局(FCA)及其他地區監管機構亦陸續表達了類似立場,最終迫使這些中心化交易所下架相關股票代幣產品。

此一事件清晰地表明,在主流司法體系中,單純藉由技術包裝難以改變資產的法律屬性。試圖繞過證券法框架的路徑,往往伴隨高度不確定性。這也在一定程度上解釋了,為何後續出現的「第一種路徑」更傾向於採用衍生品結構,藉由不同的法律分類尋求相對可行的監管空間。

2.經濟模型風險:Mirror Protocol 的結構性崩潰(2022)

2022 年 Mirror Protocol 的崩潰,從經濟結構層面暴露了部分合成資產體系內在的脆弱性。作為 Terra 生態中曾經規模最大的應用之一,Mirror 一度鎖倉價值超過 10 億美元,並允許用戶在無需持有真實股票的情況下,鑄造如 mAAPL、mTSLA 等與美股價格掛鉤的合成資產。

Mirror 採用的是超額抵押鑄造機制,但其高度依賴 Terra 體系中的算法穩定幣 UST 作為主要抵押物,導致整個系統的穩定性過度依賴於該穩定幣本身的價格錨定能力。從結構上看,這形成了一種「內生循環」:一種缺乏外部資產支撐、由算法維持的穩定幣,被用來模擬並錨定現實世界中的股票資產價格。

在這種設計下,系統的穩健性並非建立在真實資產或外部儲備上,而是高度依賴內部代幣經濟模型的正常運作。當 2022 年 5 月 Terra 生態系統發生崩潰、UST 嚴重脫錨後,作為主要抵押品的 UST 價值迅速蒸發,Mirror 的風險基礎亦隨之瓦解。隨著抵押物幾近歸零,原本為合成資產提供安全邊際的機制徹底失效,大量合成資產失去支撐。

這一事件清楚地顯示,合成資產模式的穩定性,在很大程度上取決於其底層抵押資產的質量與抗風險能力。一旦抵押物本身缺乏實質價值基礎或抵禦衝擊的能力,整個系統將不可避免地面臨結構性崩潰的風險。

新變量與終局猜想

站在當下的時間節點,股票代幣化正逐步進入一個全新的發展階段。相較於早期零散、且多帶試驗性質的探索,如今的實踐越來越依賴於成熟基礎設施與制度框架的協同推進,並逐漸呈現出更具系統性與結構化的發展路徑。

1.監管的分化與重塑:MiCA 與 MiFID II 的交錯

與美國證券交易委員會(SEC)在監管方式上較為強調事後執法不同,歐盟透過《加密資產市場監管法案》(MiCA),在一定程度上為加密資產市場提供了更清晰的法律確定性。然而,對於股票代幣化這一類型而言,其監管歸屬卻顯得更加複雜。

在實務上,多數真正意義上的代幣化股票往往被界定為「金融工具」,因此不適用於 MiCA,而是直接納入由 MiFID II 所規範的、更嚴格的證券與金融工具監管體系。在此背景之下,潛在的發行方大致面臨兩種主要路徑選擇:

其一,完全合規路徑。

此路線基本遵循傳統金融監管框架。例如,Swarm Markets 透過獲得德國 BaFin 的相關牌照,使其股權類代幣在法律上等同於證券,並於受監管的交易平台進行交易。這一路線具有較高的法律確定性,但通常伴隨著嚴格的 KYC 要求以及較為受限的用戶範圍。

其二,沙盒與豁免路徑。

部分項目則透過監管沙盒或特定豁免機制進行試點,例如新加坡的 Project Guardian 或英國的數字證券沙盒。在此框架下,發行方可依據招股說明書的豁免條款(如僅面向合格投資人,或設定較高的最低投資門檻)展開實驗性項目。這也解釋了為何當前不少 RWA 項目更傾向以機構投資者作為主要服務對象。

2.基礎設施的躍遷:從預言機到互操作性

過去,在以太坊主網上實現高頻、低延遲的股權類交易,始終受到技術與成本的雙重制約。然而,隨著 Solana等高效能公鏈的發展,以及多種 Layer 2 解決方案日趨成熟,鏈上交易在成本與速度上的瓶頸正在顯著緩解,在某些場景下甚至已能逐步對標傳統金融市場的技術標準。

與此同時,預言機技術的演進也至關重要。傳統的「推送式」預言機架構難以匹配股票市場的高頻波動,而以 Chainlink Data Streams 為代表的新一代方案,採用「拉取式」數據架構,使去中心化應用能夠在交易執行的關鍵時刻,按需獲取高頻、低延遲的價格資訊,從而在一定程度上降低搶跑交易等風險。

更進一步,跨鏈互操作協議等技術的成熟,正在逐步緩解鏈上流動性長期存在的碎片化問題。代幣化金融資產可以在某一網路上發行,並透過跨鏈機制在不同網路中用於抵押、交易或結算,從而實現「資產與數據的協同遷移」。這種跨網路的可移植性,被視為構建全球統一數字金融基礎設施的重要技術支點。

3.潛在方向:從「個股」走向「指數化資產」

在早期實踐中,市場多以單一股票(如蘋果、特斯拉)作為切入點。然而,個股在公司治理結構、公司行為映射與分紅處理等方面本身就更為複雜,使其在更大規模應用中面臨較高的制度與技術門檻。

近期的發展趨勢顯示,代幣化資產的覆蓋範圍正逐漸從個股擴展至 指數化資產,尤以 ETF 等基金類產品為代表。相較於個股,指數型資產具備組成多元、风险分散與結構標準化程度更高等特徵,同時也較少涉及複雜的股東治理權問題。這使其在加密金融生態中具備更強的可擴展性,無論是在交易、資產配置還是風險管理方面,都能為使用者提供更穩定的選擇。

目前市場上已出現以國債類 ETF 為底層的代幣化產品,例如 Ondo Finance 與 BlackRock 推出的 BUIDL。儘管此類產品主要聚焦於固定收益資產,但其發行機制與運作邏輯,與未來可能出現的股票指數 ETF 代幣化高度相似。隨著技術與合規環境不斷成熟,更廣泛的指數型資產(如標普 500 指數基金 SPY)很可能會逐步成為代幣化市場的重要組成部分。

從更宏觀的角度來看,指數化資產的代幣化,有望進一步豐富加密資產生態的基礎資產層,為交易平台、資產管理服務以及更廣泛的數字金融體系提供新的核心選項。相較於高波動性的加密資產,指數型產品在風險特徵與收益結構上更為穩健,能夠帶來更廣泛的用戶參與,以及更成熟的資產組合構建空間。

結語

股票代幣化並非對既有金融產品進行單純的技術翻新,而是一場針對資產流動方式與獲取渠道的系統性重塑。透過將現實世界資產以數位化形式納入鏈上或鏈下的統一技術框架之中,這一趨勢正持續推動資本在進入、流通與配置邏輯上的演變,為資產的透明度、可及性與流動效率開闢出新的提升空間。

從產業發展的角度來看,多條路徑正並行推進,並逐步形成各具特色的應用場景。基於 CFD 模式 的代幣化產品,憑藉其便捷的使用體驗與相對較低的參與門檻,依然是許多用戶接觸加密資產與全球市場的重要入口之一。此類產品已在多家中心化及混合型平台上廣泛應用,Bifu 亦已上線股票類 CFD 產品,協助用戶在熟悉的交易環境中獲得更加多元的市場敞口。

同時,依托超額抵押機制的 合成資產路徑,未來仍可能持續服務於對靈活性與創新性具備更高需求的用戶群體,並在部分細分場景中保有探索價值。與此相對,基於真實資產完全抵押與持牌架構的 RWA/STO 路徑,正逐步形成更具規範性的制度框架,尤其在基金類與指數型資產的代幣化方面展現出更為清晰的發展方向。此一模式在制度銜接與跨境資產表達層面具備更高的兼容性,因此被視為推動傳統證券資產數位化的重要途徑。Bifu 亦正積極研究相關 STO 模式,期望在合適的監管環境下,為用戶提供更具長期價值的合規型資產產品。

若這一產業鏈條持續走向成熟,傳統金融與數位資產體系之間的界線將逐步被削弱。未來,資產的登記、結算與流通方式,更可能體現為技術架構上的差異,而非制度隔閡的對立。無論是個人投資者還是機構參與者,皆有望在一個更透明、可追溯、且全天候運作的基礎設施之中,管理與配置其全球化資產組合。

從更宏觀的視角來看,股票代幣化的推進不僅象徵著資產形式的演進,也代表著金融系統正穩步朝向更高效率、更低摩擦與更開放的方向邁進。作為產業參與者,Bifu 將持續關注監管、技術與市場需求的交匯點,積極推動可行、穩健且真正為用戶創造價值的資產數位化實踐,並助力整個加密金融生態邁向下一階段的成熟發展。