流動性突圍:合成RWA開啟交易新篇章

2026-02-0408:13:39

Bifu Research | 2026

摘要

隨著區塊鏈技術與傳統金融體系的融合步入深水區,真實世界資產(RWA)賽道正經歷從單純的「資產上鏈」向更深層次的「價值發現」轉型的關鍵時刻。儘管國債代幣化在過去兩年取得了顯著的規模增長,但大部分底層資產仍面臨流動性匱乏的挑戰。

Bifu研究院認為,RWA市場正在形成雙層架構:底層是以確權和生息為核心的「基礎資產層」,上層是以流動性和博弈為核心的「金融交易層」。我們認為,RWA的下一階段增長點將不再局限於持有靜態資產,而是通過合成資產(Synthetic Assets)和期權工具,將傳統金融資產的風險敞口引入加密流動性市場。

在此範式轉移中,中心化交易所(CEX)憑藉高效的清算結算體系與統一保證金機制,將成為連接傳統金融波動性與加密資產流動性的關鍵樞紐,極大提升資本效率。

一、 前言:從「資產引入」到「效率提升」

1.市場現狀:堅實的地基與待解的難題

回顧2024至2025年,RWA賽道完成了極其重要的基礎設施建設。以代幣化美債為代表的生息資產成功將傳統金融的無風險收益引入鏈上,構建了DeFi世界的原生基準利率。這一階段的成功證明了法律架構與區塊鏈技術結合的可行性,確立了「資產上鏈」的合法地位。

然而,隨著探索的深入,物理世界的客觀限制也逐漸顯現。大部分非標RWA資產(如房地產、私募信貸、藝術品)天然具有低頻交易、非標準化和交割複雜的特性。這導致了目前RWA市場呈現出「持有即終點」的現象——資金進入後往往處於沉澱狀態,缺乏二級市場的換手與博弈。

市場資金實際上存在明顯的分層:一部分是尋求穩定收益的配置型資金,現有的RWA產品已較好地滿足了這部分需求;另一部分則是尋求波動率與超額收益的交易型資金,這部分龐大的流動性需求目前尚未被RWA市場有效承接。

2.演進方向:交易場景的延伸

RWA賽道的下一步演進,並非是否定「持有」,而是在持有的基礎上疊加「交易」。我們需要通過金融工程手段,將低流動的底層資產轉化為高流動的交易標的。

這便是「金融交易層」的使命:通過引入合成資產與衍生品工具,滿足市場對風險管理、宏觀對沖及價格博弈的需求,從而激活沉澱的資本,實現從「資產引入」到「資本效率提升」的跨越。

二、路徑選擇:實物資產與合成資產的共生

1.兩種模式的互補性

在未來的RWA發展方向中,實物資產模式與合成資產模式將並行發展,互為補充。

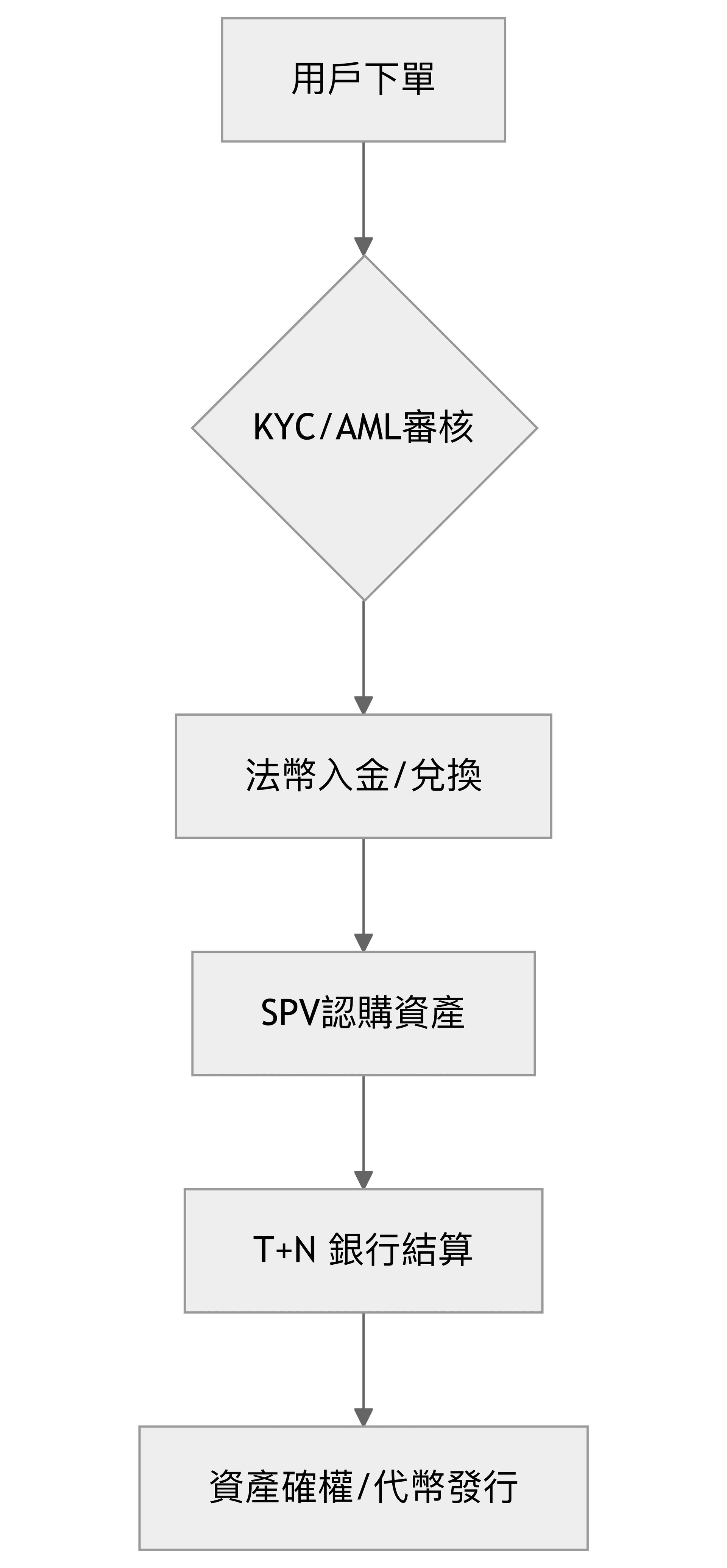

- 實物資產模式(Asset-Backed): 定位於價值存儲與被動收益。其核心在於法律確權的嚴謹性,適用於長期理財與金庫儲備。在此模式下,CEX更多扮演分銷渠道的角色,幫助優質資產觸達用戶。

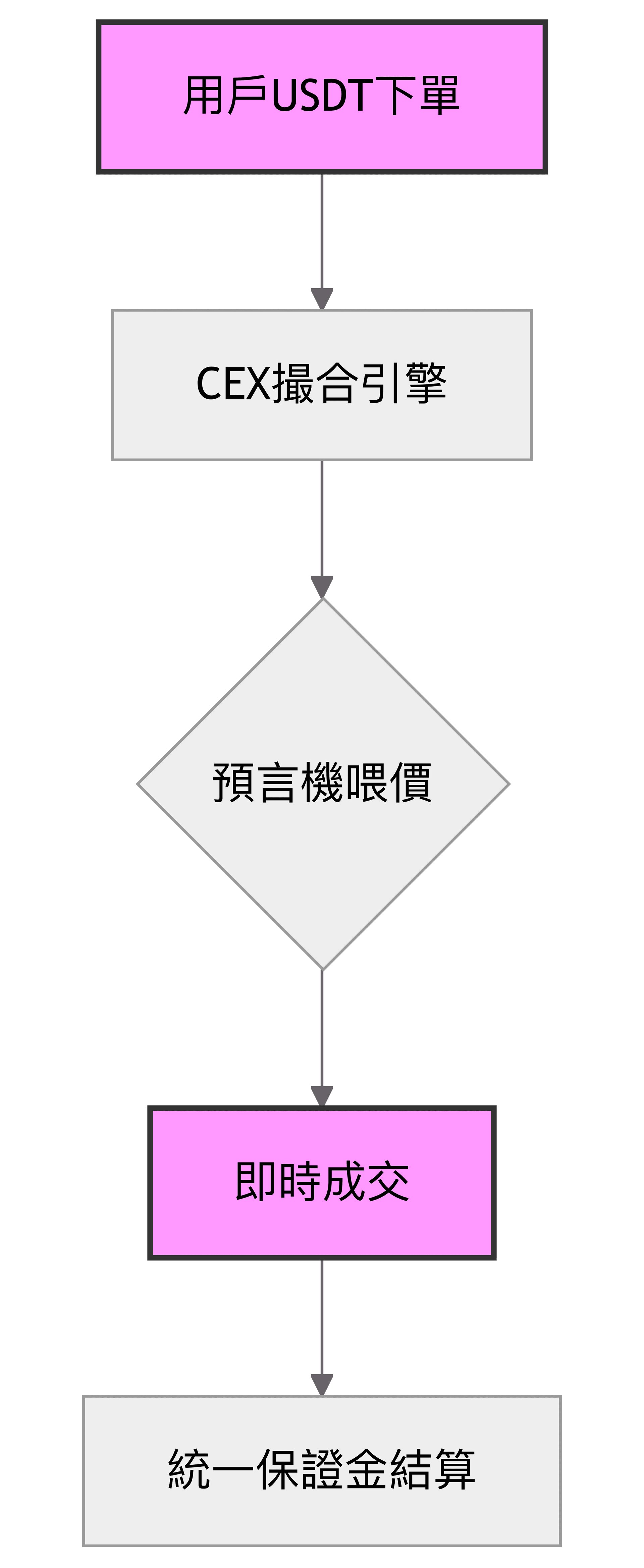

- 合成資產模式(Synthetic/Derivative): 定位於價格發現與風險管理。其核心在於通過預言機(Oracle)錨定價格,利用現金交割機制規避實物交割的摩擦成本(如T+N結算、跨境過戶稅費等)。在此模式下,CEX提供撮合場所,極大釋放了流動性。

圖1:實物資產模式(傳統路徑)

圖2:合成資產模式(交易路徑)

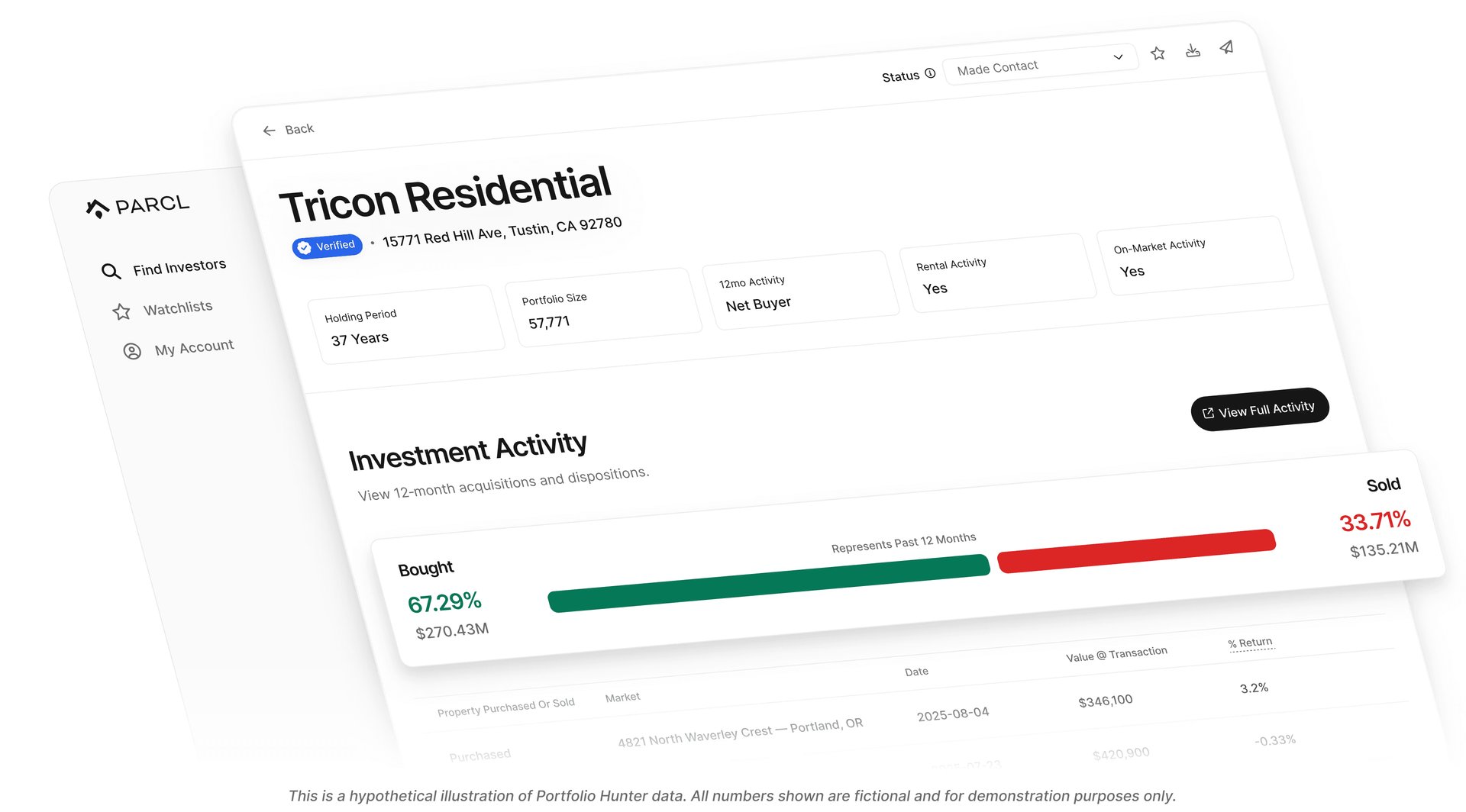

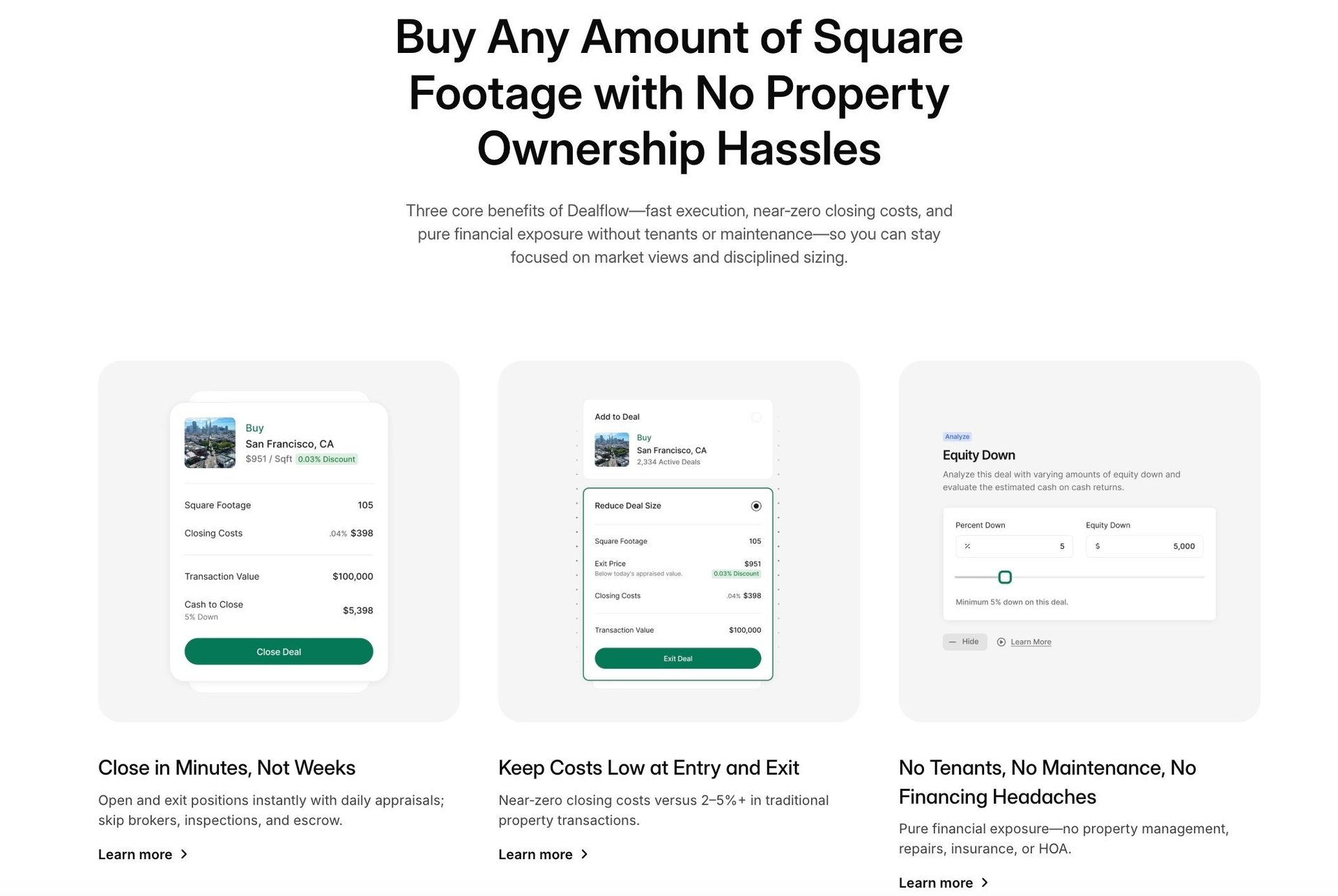

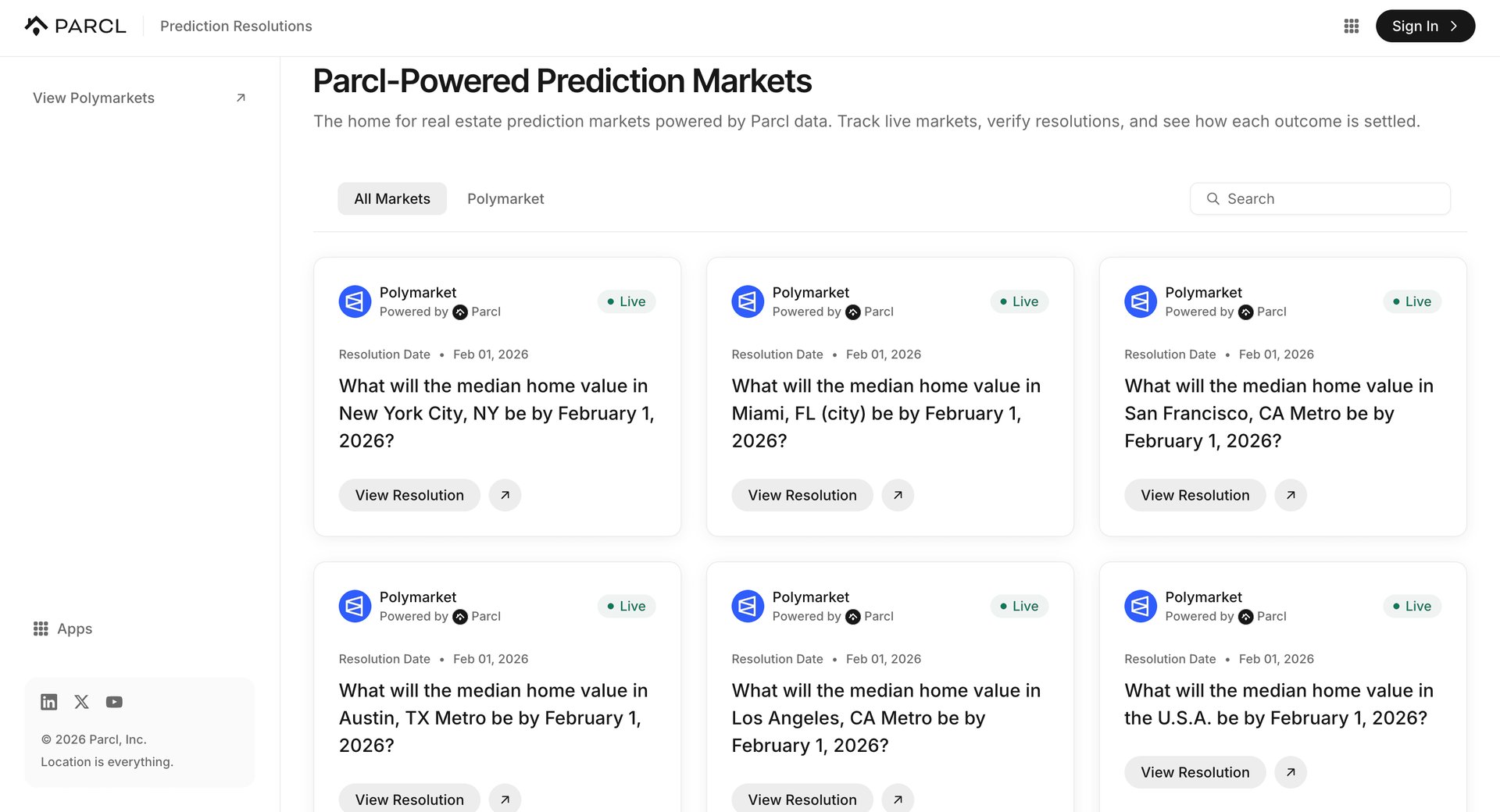

2.深度案例分析1:Parcl —— 房地產的「去確權化」交易

Parcl 打破了傳統的「房產代幣化」思路(即通過SPV持有房產證並將權益分割為代幣)。傳統模式受限於房產不可分割性和複雜的法律過戶流程,二級市場流動性極差。Parcl 轉而構建了城市房地產指數,允許用戶做多或做空特定城市(如紐約、巴黎)的房價走勢。

為了保證系統的償付能力,Parcl 採用了償付能力基金(Solvency Fund)機制。交易本質上是多空博弈,當多頭盈利時,資金來源於空頭的虧損;如果系統出現單邊行情導致失衡,則由流動性提供者(LP)池進行賠付和調節。

相比於RealT等實物房產代幣項目接近於零的日換手率,Parcl 在高峰期的日交易量可達數千萬美元。這充分證明了「剝離所有權、保留風險敞口」的合成模式對於釋放非標資產流動性具有壓倒性優勢。對於CEX而言,接入房地產指數預言機,比在世界各地成立公司買樓更具可擴展性。

3.資本效率的釋放:統一保證金

合成資產最大的優勢在於能夠引入統一賬戶(Unified Account)體系。在CEX環境下,用戶可以使用BTC、ETH或USDT作為通用保證金,直接交易美股、大宗商品或房地產的風險敞口。

這意味著用戶無需賣出持有的加密資產(避免了稅務事件和踏空風險),即可獲得傳統資產的收益或進行對沖。這種資金利用率的提升,是鏈上全額抵押借貸模式難以比擬的。

三、標的篩選:尋找加密與傳統的共振點

並非所有RWA資產都適合引入加密交易市場。基於交易視角,我們構建了資產篩選的「三維評估模型」,用以衡量傳統資產在加密環境下的交易潛力:

- 波動率: 資產價格是否具備足夠的交易彈性?高波動率是吸引交易型資金和產生手續費收入的前提。

- 關聯度: 資產與加密市場的宏觀敘事或風險邏輯是否緊密相連?這決定了用戶能否用熟悉的邏輯進行交易(如敘事共振)或對沖(如宏觀避險),而不僅僅局限於統計學上的正相關。

- 認知度: 資產是否具備廣泛的社區共識?高認知度有助於降低用戶教育成本,解決流動性冷啟動問題。

1.核心資產類別分析

基於上述評估框架,我們篩選出了三類能夠兼顧上述維度的核心資產。

- 科技權益:AI敘事映射

人工智能(AI)是本輪科技週期的核心敘事,與Web3有著天然的結合點(高關聯度)。然而,目前的AI概念代幣往往缺乏實際價值支撐。引入英偉達(NVDA)等科技龍頭的合成交易,既具有高認知度,又能夠補全投資者的資產版圖,解決用戶「想買美股但入金難」的痛點。

- 宏觀標的:避險與博弈

黃金和美債收益率是宏觀對沖的剛需。在宏觀不確定性(如地緣戰爭、美聯儲降息)加劇時,加密資產往往面臨劇烈波動,此類資產雖自身波動率相對較低,但作為防禦性工具與加密市場有著極強的宏觀關聯度。

- 加密代理資產:波動率的放大器

以 Strategy(MSTR)為代表的「比特幣影子股」,其自帶的槓桿屬性使其擁有遠超BTC的高波動率,是連接傳統股市與加密市場的最佳載體。

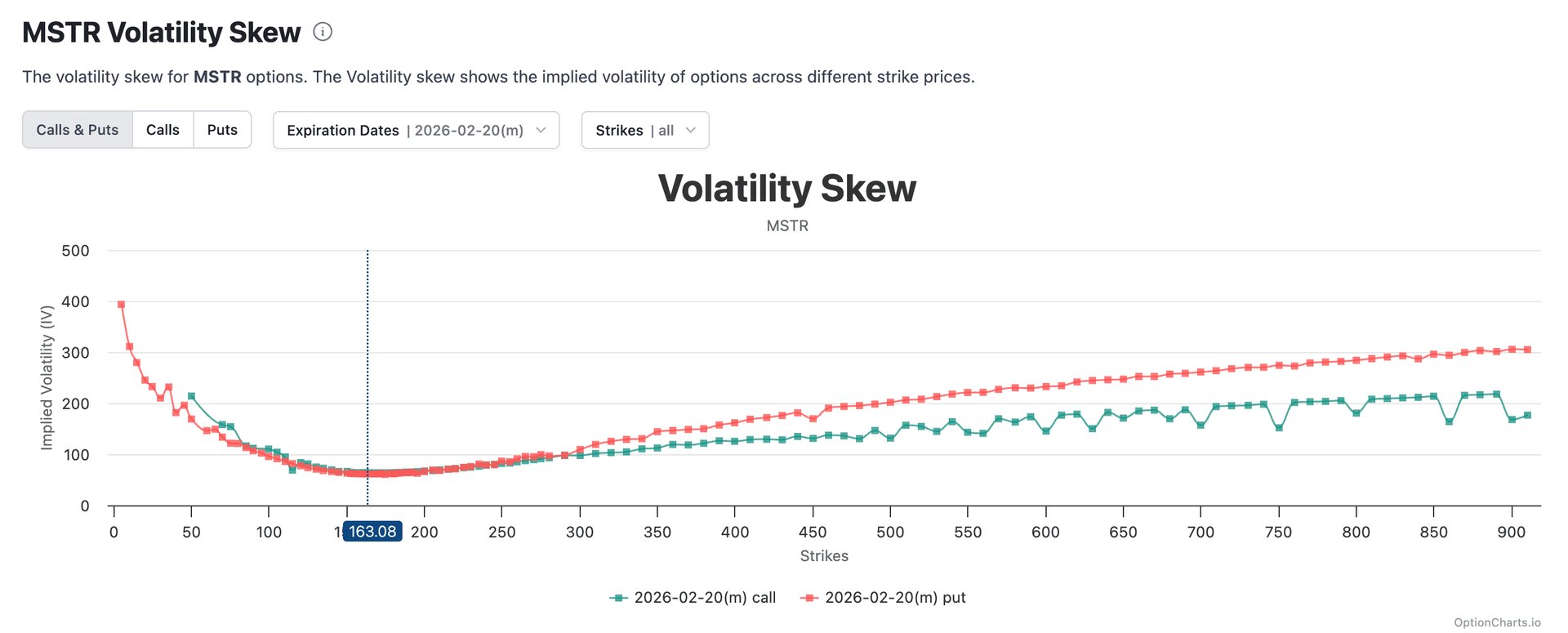

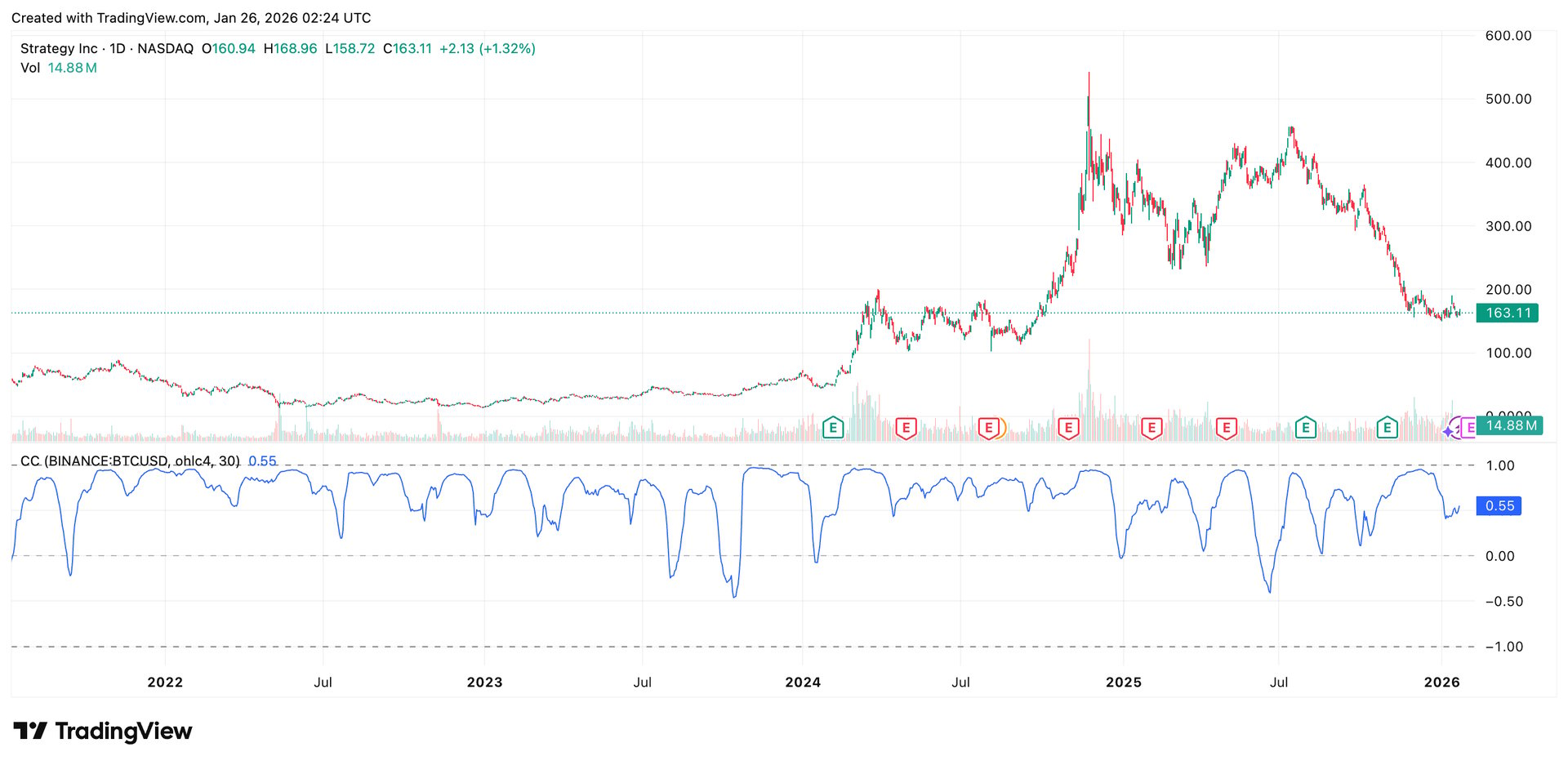

2.深度案例分析2:MicroStrategy(MSTR) —— 波動率溢價分析

MSTR 本質上是一個通過發行可轉債加槓桿來購買BTC的控股公司,其股價走勢與BTC高度相關。

根據市場數據,MSTR期權的隱含波動率經常飆升至100%-150%甚至更高,而同期的BTC波動率通常維持在40%-60%區間。這意味著MSTR的波動率往往是BTC的1.5倍至2倍以上,呈現出顯著的槓桿效應溢價。

MSTR與BTC的相關性並非恆定,通常在0.6至0.9之間波動。這種相關性的動態變化實際上反映了 MSTR 對淨資產溢價率 (Premium to NAV) 的擴張與收縮。

這種高波動率特性為CEX提供了巨大的機遇。

- 對於用戶: 交易MSTR合成資產可以獲得比直接持有BTC更激進的Beta收益(當然風險也更高)。

- 對於套利者: 可以構建「做多MSTR波動率 / 做空BTC波動率」的跨市場套利策略。

- 對於交易所: 高波動率資產是手續費收入的「金礦」,其交易活躍度遠優於波動率極低的代幣化國債。

四、深度博弈:期權與結構化產品

1.期權:從線性到非線性的跨越

現貨交易只能表達「看漲」或「看跌」的線性觀點,而期權工具允許投資者交易「時間」和「不確定性」。在RWA領域,期權的引入將極大豐富市場的策略維度。

例如,在美聯儲議息會議前夕,投資者可能並不確定市場方向,但確信會有大波動。此時,通過購買合成的美債收益率跨式期權(Straddle),無論市場暴漲還是暴跌均可獲利。

2.深度案例分析3:Overtime Markets(原 Thales)—— 預測市場的轉變

Overtime Markets整合了Thales協議,從單一的金融二元期權平台轉型為鏈上最大的體育與事件預測市場。其成功的關鍵在於將複雜的「期權交易」簡化為直觀的「賽事預測」(Winner Takes All),大幅降低了用戶門檻。

風控模型優勢:

- Sports AMM (自動做市商) + Peer-to-Pool: 不同於傳統的訂單薄(Orderbook)模式,Overtime採用了AMM機制。用戶是與流動性池(LP)進行對賭,而非尋找具體的交易對手。

- 解決冷啟動: 這種機制確保了即使在冷門市場(如宏觀數據預測),用戶也能隨時獲得即時報價和成交,規避了訂單薄模式下的流動性枯竭問題。

CEX在RWA衍生品業務冷啟動階段,不應局限於專業的歐式期權,而應借鑒 Overtime 的思路推出「宏觀事件預測產品」(如:「下月 CPI 是否高於 3%?」)。利用Peer-to-Pool或同注分彩(Parimutuel)機制,交易所可以在不承擔做市風險的前提下,通過趣味性和低門檻吸引大量長尾用戶。

3. 結構化產品:複雜策略的普適化

為了讓更多普通用戶參與進階的RWA交易市場,將複雜的期權策略封裝為結構化理財產品將會是一個潛在的產品趨勢。

產品構想:「固收+」 RWA理財

- 底層資產: 80%-90%的資金購買鏈上國債(屬於基礎資產層),確保本金安全並產生基礎利息。

- 增強收益: 利用國債產生的利息購買掛鉤黃金或科技股的看漲期權(屬於金融交易層)。

- 優勢: 這類產品既保留了基礎資產的穩健,又融入了合成資產的高收益潛力,極易被大眾投資者接受。

五、交易場所的角色:CEX的「超級連接器」定位

1.解決流動性割裂與聚合優勢

雖然鏈上DEX在透明度上具有優勢,但在處理RWA衍生品的高頻交易時,仍面臨預言機延遲和Gas費磨損的挑戰。CEX通過中心化的高性能撮合引擎,能夠聚合多類資產的流動性,提供優於鏈上AMM的滑點體驗。

此外,利用合成資產特性,CEX可以打破傳統金融市場的時空限制,提供7x24小時的交易服務。例如,在美股休市期間,通過盤前盤後數據流,用戶依然可以在CEX上對突發新聞進行交易反應。

2.信用與風控的中樞

在合成資產交易中,交易所實質上扮演了中央對手方(CCP)的角色。

- 風險隔離: CEX可以通過設立獨立的保險基金(Insurance Fund)和自動減倉機制(ADL),有效隔離合成資產的極端波動風險,防止其蔓延至幣幣交易板塊。

- 合規緩衝區: 在新加坡、香港等司法管轄區,基於指數的差價合約(CFD)業務擁有比直接發行證券型代幣(STO)更清晰、成熟的合規監管框架,這為業務的快速落地提供了可能。

六、結語與展望

2026年將是RWA市場的轉折之年。我們預判,市場將呈現「雙軌並行」的態勢:鏈上協議將繼續夯實資產發行與確權的基礎設施,而交易所將主導資產的流動性重構與交易場景延伸。

通過引入合成資產與期權策略,我們正在構建一個「無邊界交易層」。在不久的將來,投資者將在同一個賬戶內,使用比特幣作為保證金,無縫地交易東京的日元匯率、紐約的科技股期權和鏈上的DeFi收益率。這不僅是資本效率的極致釋放,更是數字金融新基建的終極願景。

參考資料

- Parcl Protocol Documentation: https://docs.parcl.co/

- MicroStrategy Investor Relations: https://www.microstrategy.com/en/investor-relations

- Overtime Documentation: https://docs.overtime.io/

- J.P. Morgan: https://www.jpmorgan.com/content/dam/jpm/cib/complex/content/securities-services/regulatory-solutions/evolution-of-digital-assets.pdf

- Ostium Documentation: https://ostium-labs.gitbook.io/ostium-docs

免責聲明

本報告由Bifu研究院編制,僅供信息參考,不構成任何投資建議、法律意見或對特定資產的背書。數字資產市場具有高度波動性和風險,過往表現不代表未來收益,請用戶在投資前充分評估風險並咨詢專業顧問。

本報告所涉政策解讀基於發布時的監管環境。由於當地的法律法規可能會隨時間更新與調整,具體合規要求請始終以官方監管機構發布的最新文件為準。Bifu對依據本報告所作出的任何決定不承擔法律責任。