從賬戶到代幣:SWIFT 與穩定幣的支付基礎設施之爭

2026-02-2506:24:54

Bifu Research | 2026

摘要

2026 年,全球跨境支付市場正處於基礎設施代際更替的關鍵節點。長期以來由 SWIFT 主導的基於賬戶(Account-based)的銀行間網絡,正面臨以穩定幣為代表的基於代幣(Token-based)網絡的強力挑戰與滲透。

市場格局已不再是單一維度的競爭。SWIFT 憑借 gpi(全球支付創新)和 ISO 20022 標準的全面落地,成功築牢了在合規要求極高的大額清算領域的護城河。與此同時,穩定幣(Stablecoins)不再局限於加密資產交易,而是憑借其全天候運行與原子結算能力,在零售支付、高頻交易及新興市場跨境匯款中實現了非對稱打擊。

Bifu研究院認為,隨著區塊鏈技術在「可控可逆性」上的突破——即在保持賬本不可篡改的同時引入合規層面的糾錯機制——機構採用代幣化支付的風控障礙大為減少。疊加全球數字經濟對即時流動性與全天候結算的剛性需求,全球支付體系正在從單軌制的銀行網絡,演變為「SWIFT 守住批發端、穩定幣重塑零售端」的雙軌互補新格局。

一、宏觀背景:跨境支付的「不可能三角」

長期以來,跨境支付行業一直受困於「速度、成本與合規透明度」難以兼得的「不可能三角」。傳統金融機構需要在複雜的代理行網絡中平衡流動性成本與反洗錢(AML)合規要求,導致終端用戶體驗往往是昂貴且遲滯的。理解這一困境的根源,需要從底層邏輯上區分兩種截然不同的價值傳輸體系。

1.賬戶體系的局限性

以 SWIFT 和傳統銀行為代表的體系是基於「賬戶」的。在這種模式下,資金並沒有發生物理上的移動,而是依賴於一系列雙邊賬本的借貸記錄更新。為了完成一筆跨境支付,信息流(SWIFT 報文)與資金流(清算系統)往往是分離的,這導致了對賬流程繁瑣,且極其依賴中介機構的信用背書。

2.代幣體系的顛覆性

以穩定幣為代表的體系則是基於「代幣」的。代幣不僅是信息的載體,也是價值本身。在區塊鏈網絡中,轉賬即是價值的物理(數字)轉移,無需依賴中介機構進行對賬。這種「交易即結算」的特性,從根本上消除了多層代理行的中介成本。

到了 2026 年,市場數據已充分驗證了代幣體系的崛起。USDC 和 USDT 的年交易量已達到與其主要卡組織(如 Visa)相提並論的量級,證明穩定幣已不再是邊緣創新,而是具有系統重要性的金融基礎設施。

二、傳統霸主的防禦:SWIFT 的數字化反擊

面對金融科技的挑戰,SWIFT 並未坐以待斃,而是展開了一場深刻的數字化自我革新。這種反擊主要體現在 gpi 的效率提升與 ISO 20022 的數據重構兩個維度。

1.SWIFT gpi (全球支付創新):從黑盒到透明物流

傳統跨境支付如同投遞平信,發出後狀態未知。gpi 引入了唯一的端對端交易編號(UETR),類似於快遞單號。該編號伴隨報文在整個代理行鏈條中傳遞,所有參與行必須將處理狀態實時上傳至雲端追蹤數據庫(Tracker)。

這一機制實現了支付狀態的可視化。更重要的是,gpi 強制實施了更嚴格的銀行間服務等級協議(SLA),要求銀行必須在規定時間內完成處理。數據顯示,目前已有約 75% 的 gpi 跨境支付能夠在 10 分鐘內到達受益人銀行,徹底打破了外界對於 SWIFT「低效緩慢」的刻板印象。

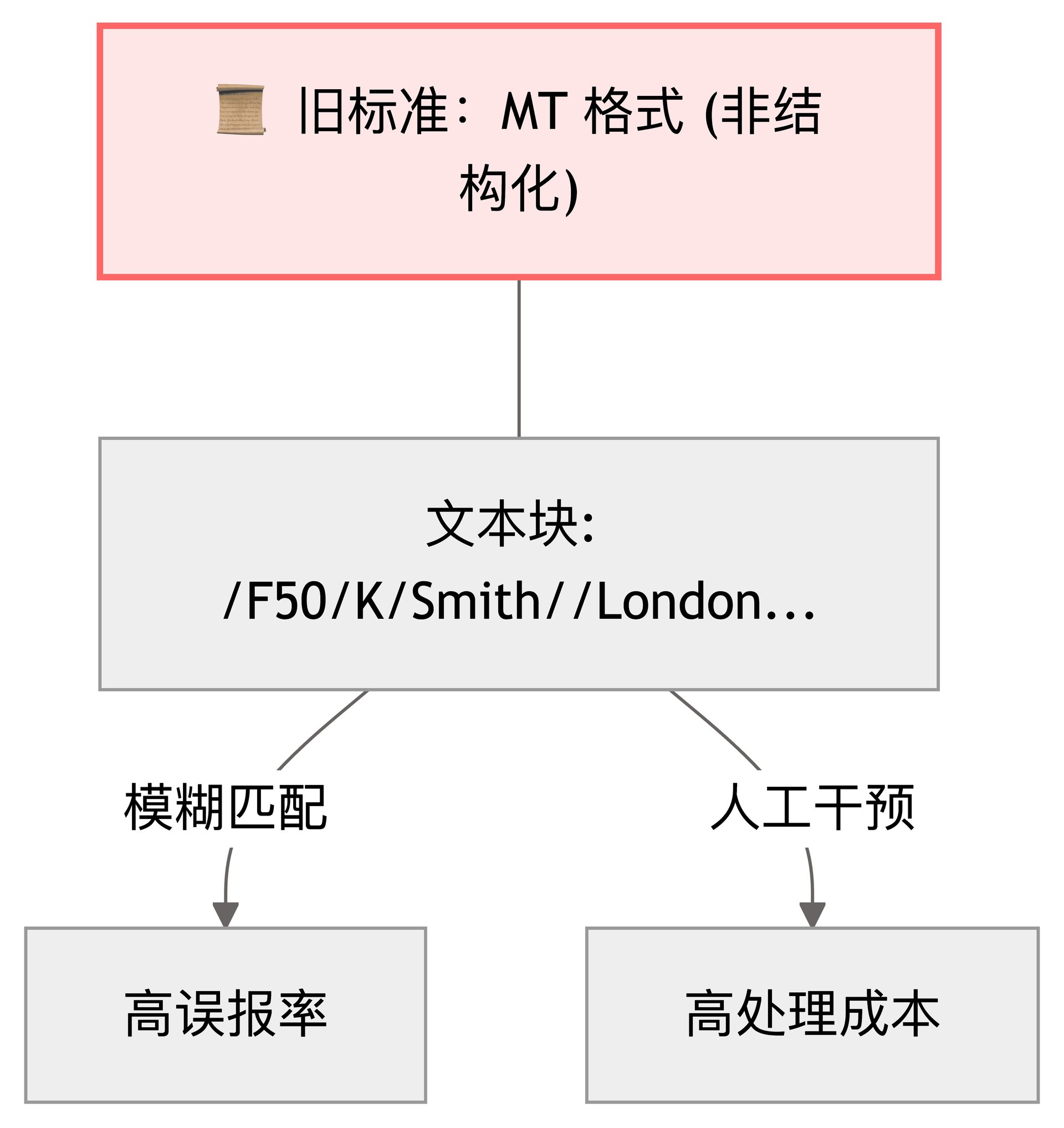

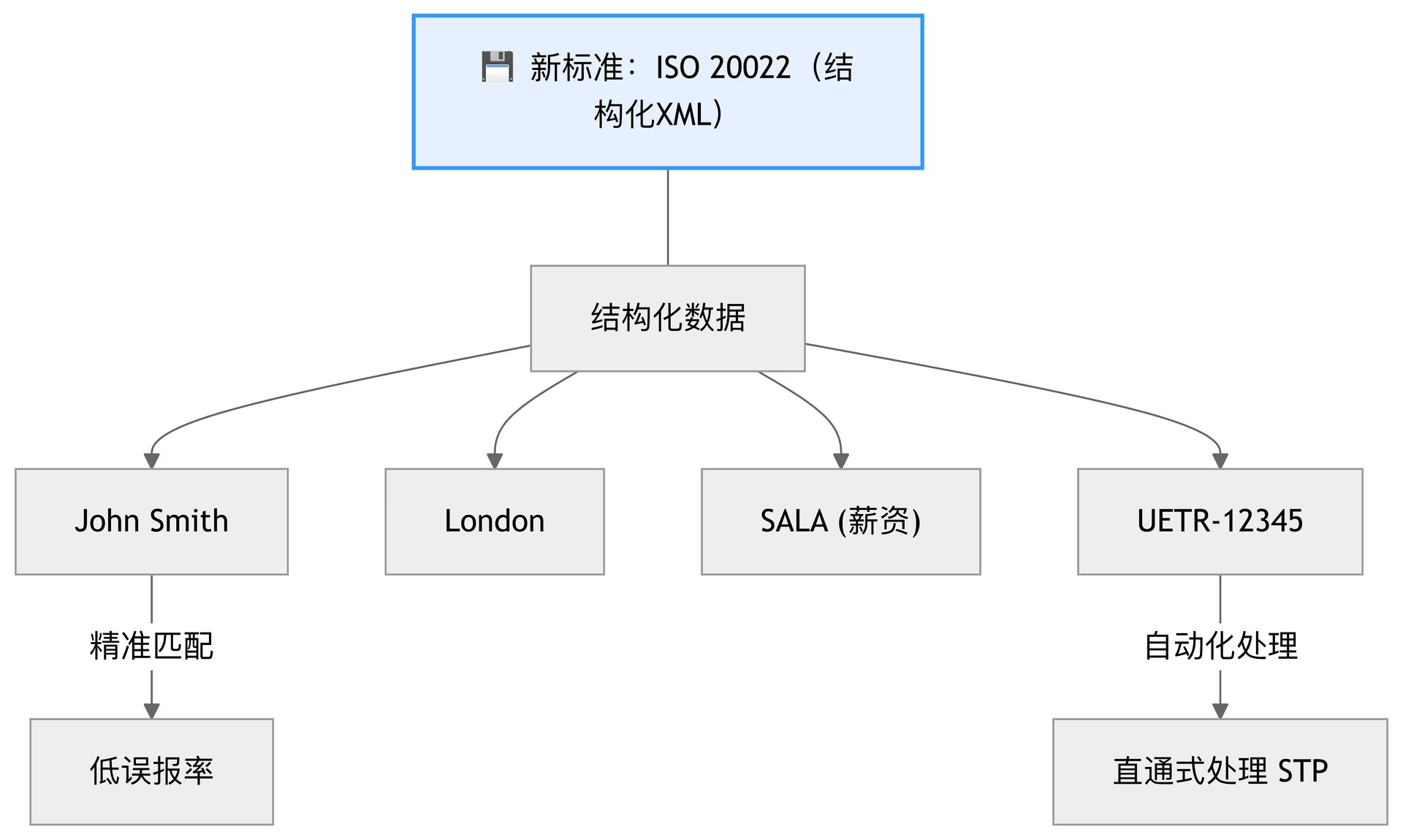

2.ISO 20022 標準遷移:從文本到結構化數據

這是從舊有的 MT 格式(非結構化文本)向 MX 格式(基於 XML 的結構化數據)的徹底遷移。舊格式字數受限且信息模糊,而 ISO 20022 提供了豐富且標準化的數據域,能夠容納詳細的匯款人地址、最終受益人信息及複雜的匯款用途代碼。

核心價值:

- 提升直通式處理率: 結構化數據消除了人工干預的需求,機器可以直接讀取並處理報文,減少了因格式錯誤導致的退單。

- 強化合規篩查: 在反洗錢篩查中,精確的數據域使得系統能精準區分「同名實體」,大幅降低了合規誤報率(False Positives),解決了傳統銀行因合規攔截導致的支付延誤痛點。

此外,針對零售支付領域,SWIFT 在 2026 年推出的新規進一步利用上述技術基礎,強制要求價格透明化和消除隱藏費用,試圖修補用戶體驗上的短板。

3.挑戰:「大象轉身」的時間滯後性

儘管上述技術升級方向正確,但執行效率卻受制於「協同成本」。以 ISO 20022 為例,從 2016 年立項到 2025 年全面強制執行,耗時近十年。這是因為 SWIFT 連接了全球 11,000 多家機構,其升級速度受限於技術能力最弱的參與方(短板效應)。此外,傳統銀行的核心系統(Core Banking)往往基於幾十年前的大型機架構,修改數據結構意味著傷筋動骨的系統重構。這種長週期的迭代節奏,使得 SWIFT 在面對數月即可完成一次協議升級的 Fintech 對手時,在響應消費者需求變化上顯得力不從心。

三、核心深度對比:技術架構與業務邏輯

本章將深入技術底層,剖析為何在 SWIFT 已大幅提速的背景下,現代金融業務仍迫切需要新的基礎設施。

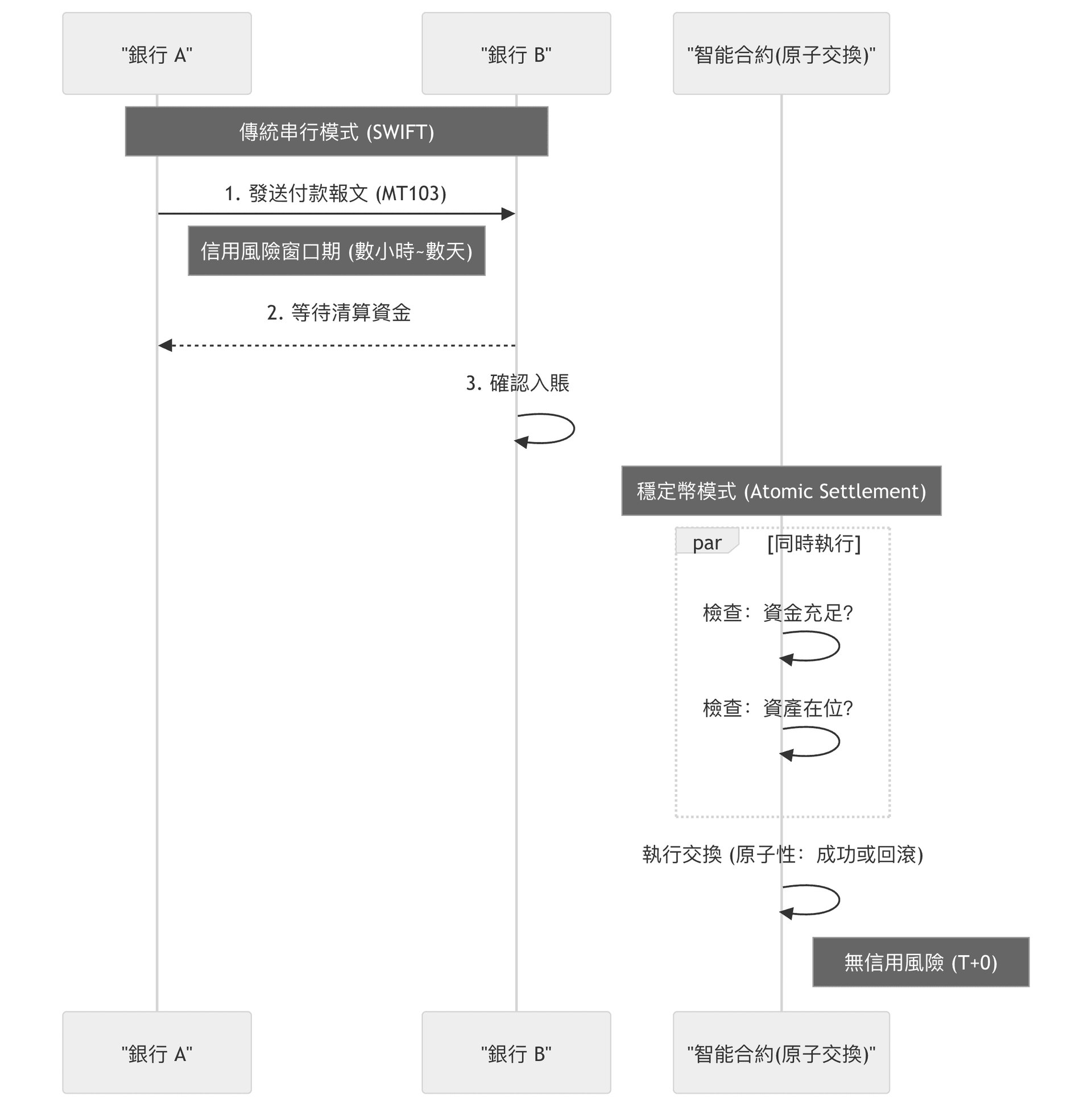

1.結算機制:串行處理 vs 原子交換

SWIFT 體系採用的是「通信與資金流分離」的串行模式。銀行 A 發送付款報文給銀行 B,銀行 B 收到後修改賬本。在這個過程中,如果在資金實際划轉前一方倒閉,就會產生信用風險(Herstatt Risk)。相比之下,穩定幣體系採用的是「原子結算」(Atomic Settlement)。資金的轉移與資產的交割在同一個智能合約交易中同步完成,要么全部成功,要么全部失敗。這種機制從根本上消除了交易對手風險,使得「一手交錢,一手交貨」成為可能,這對於大額資產交易至關重要。

2.資金效率:T+N vs T+0

在傳統代理行模式下,為了確保支付順暢,銀行需要在全球各地的代理行(Nostro Accounts)中預存大量閒置資金(預籌資金)。這不僅佔用了寶貴的流動性,還帶來了巨大的機會成本。穩定幣網絡則通過 7x24x365 的全天候運行機制打破了這一僵局。它釋放了被週末、節假日和銀行下班時間鎖定的流動性,使得資金週轉率達到了理論上的極限。對於跨國企業而言,這意味著可以用更少的現金流維持同樣的業務運轉。

3.關鍵挑戰突破:如何在「不可篡改」的賬本上實現「可追回」?

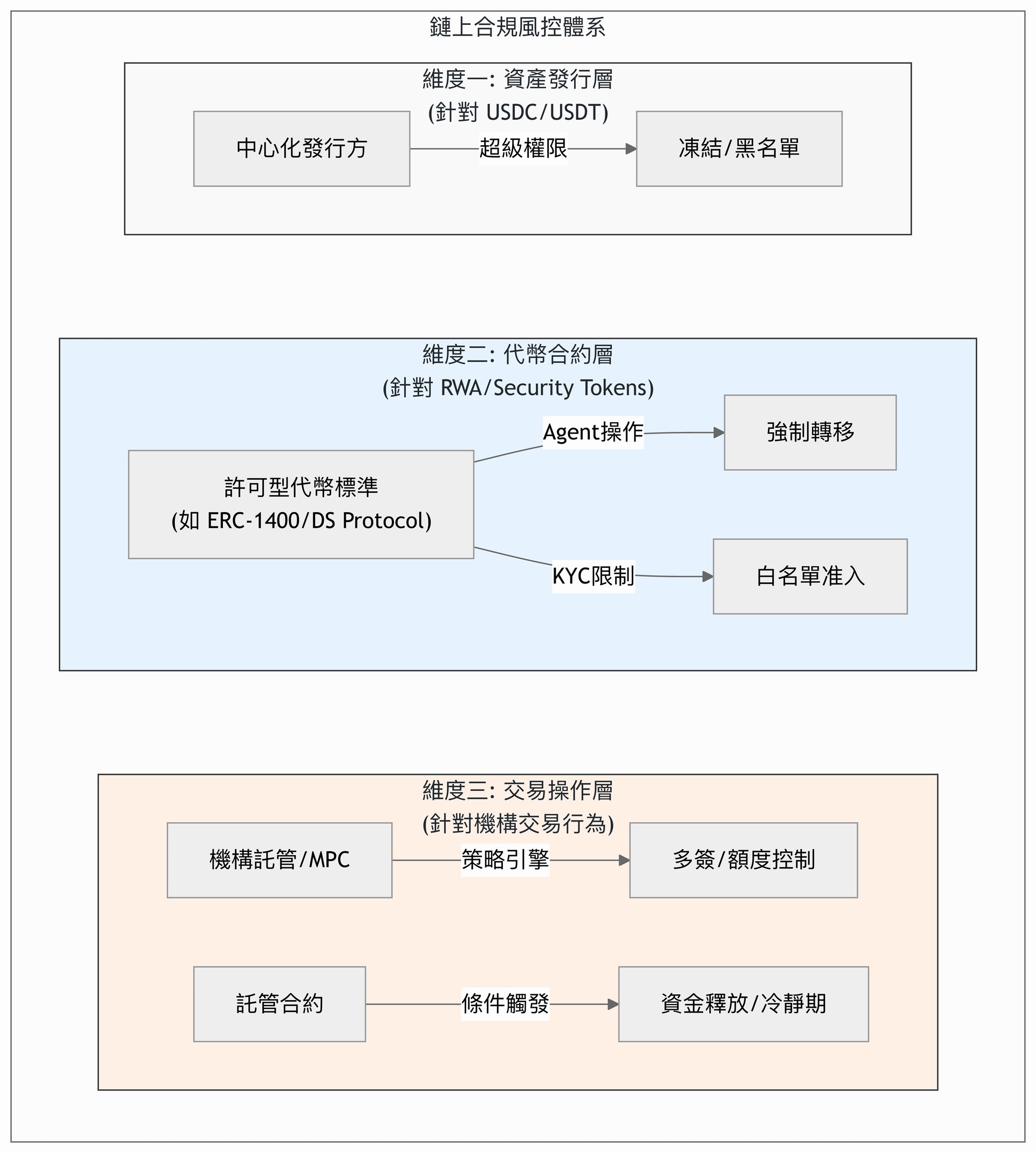

區塊鏈原生的「不可篡改性」曾是機構採納該技術的最大障礙。在傳統金融中,誤操作可以通過銀行工單回滾,但在區塊鏈上,一旦私鑰簽名,資產即不可逆轉。為了解決這一合規與風控的根本衝突,行業演進出了多層級的「可控可逆」解決方案:

3.1維度一:中心化發行方干預

對於 USDC、USDT 等法幣抵押型穩定幣,發行方保留了合約層面的「超級權限」。在遭遇黑客攻擊或收到執法部門請求時,Circle 或 Tether 可以直接凍結涉案地址上的資產,甚至進行銷毀並重鑄。雖然這種方式效率較低且依賴人工,但它提供了最基礎的兜底機制。

這一機制已被廣泛應用。Circle(USDC 發行方)和 Tether 已多次配合執法部門凍結涉嫌洗錢或盜竊的地址資金,這已成為合規穩定幣運營的標準動作。

3.2維度二:許可型代幣標準(針對RWA/機構代幣)

針對複雜的機構金融業務,行業發展出了多種許可型代幣標準(Permissioned Token Standards),如 ERC-3643、ERC-1400 以及 Securitize 的 DS Protocol 等。這些標準雖然技術細節不同,但核心邏輯一致:在代幣合約中內嵌「治理層」。

首先,該類標準通過內置的白名單機制實現事前風控阻斷,確保只有經過 KYC 認證的地址才能參與交互,從而有效防止資金流入受制裁實體。其次,為了解決鏈上資產「不可回滾」的難題,標準引入了強制轉移(Forced Transfer)功能。通過預設的指定代理人(Agent)角色,在面臨私鑰丟失、法院強制執行或嚴重誤操作等極端情況時,代理人有權在無需原持有人私鑰簽名的情況下,合規地將資產轉移至安全地址,從而賦予了鏈上資產與傳統金融資產同等的法律可執行性。

貝萊德(BlackRock)的 BUIDL 基金是典型案例。該基金通過合作夥伴 Securitize 的專有協議,實現了嚴格的投資者白名單管理及資產凍結功能,從而滿足了美國證券交易委員會(SEC)的監管要求。

3.3維度三:託管型智能合約

在交易流程上,機構越來越多地採用可編程託管(Escrow)合約。資金不再直接點對點劃轉,而是先進入託管合約鎖定。只有在滿足特定條件(如預言機驗證、冷靜期結束或多重簽名確認)後,資金才會釋放。這種「代碼層面的中介」在保留去中心化效率的同時,提供了類似擔保交易的安全緩衝期。

在支付領域,Fireblocks 等機構級託管商構建了基於策略引擎(Policy Engine)的審批流,實質上起到了鏈下「預先託管」的作用;而 PayPal 在其 PYUSD 支付流中,也通過中心化賬本與鏈上結算的配合,實現了類似的交易保護機制。

4.迭代速度:機構協調 vs 機器共識

對於 SWIFT 而言,其核心挑戰在於迭代機制是基於「人」的機構協調。任何底層協議的升級(如 ISO 20022)都需要全球數萬家金融機構同步更新系統。這不僅涉及巨大的技術改造成本,更需要漫長的跨國界、跨機構談判與協調,導致整個體系的進化過程極其緩慢且昂貴,往往需要以十年為單位進行規劃。

相比之下,穩定幣網絡依賴的是機器共識。協議的升級(如從 ERC-20 遷移到更高效的標準)通常通過代碼分叉或代理合約升級即可完成,僅需網絡中的驗證節點達成技術共識。這種「代碼即法律」的特性賦予了穩定幣網絡指數級的創新速度,使其能夠快速響應市場需求並進行無縫迭代,從而在與傳統體系的競爭中佔據了敏捷性優勢。

四、催化劑:資本效率與全天候經濟的倒逼效應

如果說支付效率的提升是「錦上添花」,那麼對資本效率的極致追求則是「雪中送炭」。全球金融市場正在從「按日結算」向「實時結算」演進,這成為了推動新型支付體系普及的最強催化劑。

1.傳統 T+N 模式的資金拖累

在現有的銀行體系中,跨境資金往往需要 T+2 甚至更長時間才能最終確認到賬。這導致跨國企業和金融機構必須持有大量冗餘的流動性緩衝,以應對結算週期的不確定性。在利率波動的環境下,這種資金的閒置成本是巨大的。

2.全天候經濟的即時需求

數字經濟是 7x24 小時運行的,但傳統銀行系統遵循「朝九晚五」的工作日邏輯。這種錯配導致了電商平台、流媒體服務以及全球化貿易在週末和節假日面臨流動性斷層。企業迫切需要一種能夠像信息一樣實時流轉、永不休眠的資金載體。

3.可編程金融的興起

除了速度,現代金融更需要「智能」。無論是自動化的供應鏈分賬、基於條件觸發的期權交割,還是 RWA(現實世界資產)的即時結算,都要求資金具備可編程性。只有 T+0 且可編程的資金(穩定幣),才能匹配 T+0 且智能化的商業邏輯。這種由業務層倒逼資金層升級的邏輯,正在推動「鏈上券款對付」(On-chain DvP)和「流支付」成為行業新標準。

五、結論與展望:走向基礎設施融合與雙軌並行

全球跨境支付體系正在經歷一場從「信息傳輸」到「價值傳輸」的範式轉移。展望未來,這一體系不會走向單一化,而是將呈現出深度的基礎設施融合與清晰的分層格局。

1.未來格局

Stripe、Visa 和 Mastercard 等巨頭已開始將穩定幣作為其後端的清算軌道。對於終端用戶而言,支付體驗依然是熟悉的銀行 App 或刷卡,但在看不見的後端,資金正通過區塊鏈網絡以穩定幣的形式進行極速清算。支付版圖將呈現出明確的分層:

- 頂層(主權與大額): SWIFT 及 RTGS(實時全額結算系統,即各國央行主導的最終資金清算通道)系統將繼續主導超大額、涉密、政府間及銀行間頭寸調撥,其合規性與確定性不可替代。

- 中層(機構與商業): 合規穩定幣(如 USDC、PYUSD)將主導企業跨境貿易結算、供應鏈金融以及各類數字化資產交易,成為機構間流動性管理的優選工具。

- 底層(零售與長尾): 在新興市場、跨境電商及零工經濟領域,穩定幣(及部分離岸穩定幣)將憑借低成本和高可得性,填補傳統銀行服務的空白。

2.戰略啟示

從監管視角來看,監管層的焦點正經歷深刻轉變。單純的「禁止加密貨幣」策略在面對全球化數字經濟時已顯力不從心,未來的核心挑戰在於如何規範可編程貨幣的治理權,特別是建立一套跨司法轄區的鏈上資產處置法律框架。這意味著監管者必須適應一種新的混合現實:即「代碼即法律」的技術邏輯將與現行國家法律長期並存,如何在兩者之間建立有效的銜接與制衡機制,將是未來立法的關鍵。

從機構視角來看,堅守傳統或徹底激進的二元對立思維已不再適用。在未來五年,金融機構的核心競爭力將取決於是否能構建起高效的「混合型中台」——即一套既能處理標準化的 SWIFT 報文,又能無縫交互鏈上智能合約的技術架構。只有主動擁抱這種雙軌並行的混合現實,傳統機構才能在這場深刻的支付變革中重塑自身的不可替代性,立於不敗之地。

免責聲明

本報告由Bifu研究院編制,僅供信息參考,不構成任何投資建議、法律意見或對特定資產的背書。數字資產市場具有高度波動性和風險,過往表現不代表未來收益,請用戶在投資前充分評估風險並咨詢專業顧問。

本報告所涉政策解讀基於發布時的監管環境。由於當地的法律法規可能會隨時間更新與調整,具體合規要求請始終以官方監管機構發布的最新文件為準。Bifu對依據本報告所作出的任何決定不承擔法律責任。