美國數字金融合規圖景:美元體系的鏈上重塑與資產新規

2026-01-1603:28:29

BifuResearch | 2026

摘要

美國正在主導一場從「加密貨幣(Cryptocurrency)」向「合規數字金融(Compliant Digital Finance)」的深刻範式轉移。其核心戰略並非簡單的封殺或放任,而是通過精準的立法手段——以《GENIUS Act》為代表——將龐雜的數字資產市場清晰地切割為兩大板塊:作為結算工具的「支付型代幣」與作為價值載體的「投資型代幣」。

本報告旨在透過美國監管的頂層設計,解析這一變局對全球市場的深遠影響。我們認為,在新的合規秩序下,RWA(現實世界資產)已不再僅僅是一個細分賽道,而是「投資型數字資產」在合規框架下的必然形態。作為全球數字資產服務商,Bifu 致力於站在行業前沿,透過紛繁的監管迷霧,為用戶甄別機遇,引入最具安全性的優質資產。

一、宏觀趨勢:數字資產的「美元化」進程

1.市場格局:美元計價資產的絕對主導

在過去的加密市場週期中,儘管比特幣(BTC)和以太坊(ETH)佔據了市值高地,但若審視「計價單位」與「結算媒介」,市場實際上已經完成了一場無聲的「美元化」運動。

根據 Bifu 研究院的數據監測,在當前全球數字資產市場中:

- 穩定幣市場: 超過 90% 的交易量由美元錨定穩定幣(如 USDT,USDC)承載。

- RWA 資產端: 頭部 RWA 項目(包括代幣化國債、私人信貸)逾 90% 的底層資產為美元計價資產。

這一數據表明,數字資產市場並未脫離傳統金融體系而獨立存在,反而成為了美元流動性的新延伸。美國監管層的戰略意圖並非扼殺創新,而是通過構建嚴密的合規框架,確保鏈上金融體系的底層計價單位依然是美元,從而在數字經濟時代延續其貨幣主導權。

2.制度基石:《GENIUS Act》與數字美元的合法化

2025 年生效的《GENIUS Act》(Guiding and Establishing National Innovation for US Stablecoins Act)是這一戰略意圖的集中體現。它不僅僅是一部穩定幣管理法案,更是美國數字金融體系的「基礎設施法案」。

- 確立合法地位: 法案賦予了非銀行發行商(如 Circle,Paxos)在 OCC(貨幣監理署)監管下的合法運營權,打破了傳統銀行對貨幣發行的壟斷。

- 消除系統性風險: 通過強制要求 1:1 的現金或短期國債儲備,該法案消除了數字資產交易中最大的「黑箱」風險——結算工具的不透明性。

對於行業而言,《GENIUS Act》雖然嚴苛,但它正式確立了「私營數字美元」作為鏈上交易結算貨幣的角色,為上層更複雜的金融活動奠定了堅實的法律基石。

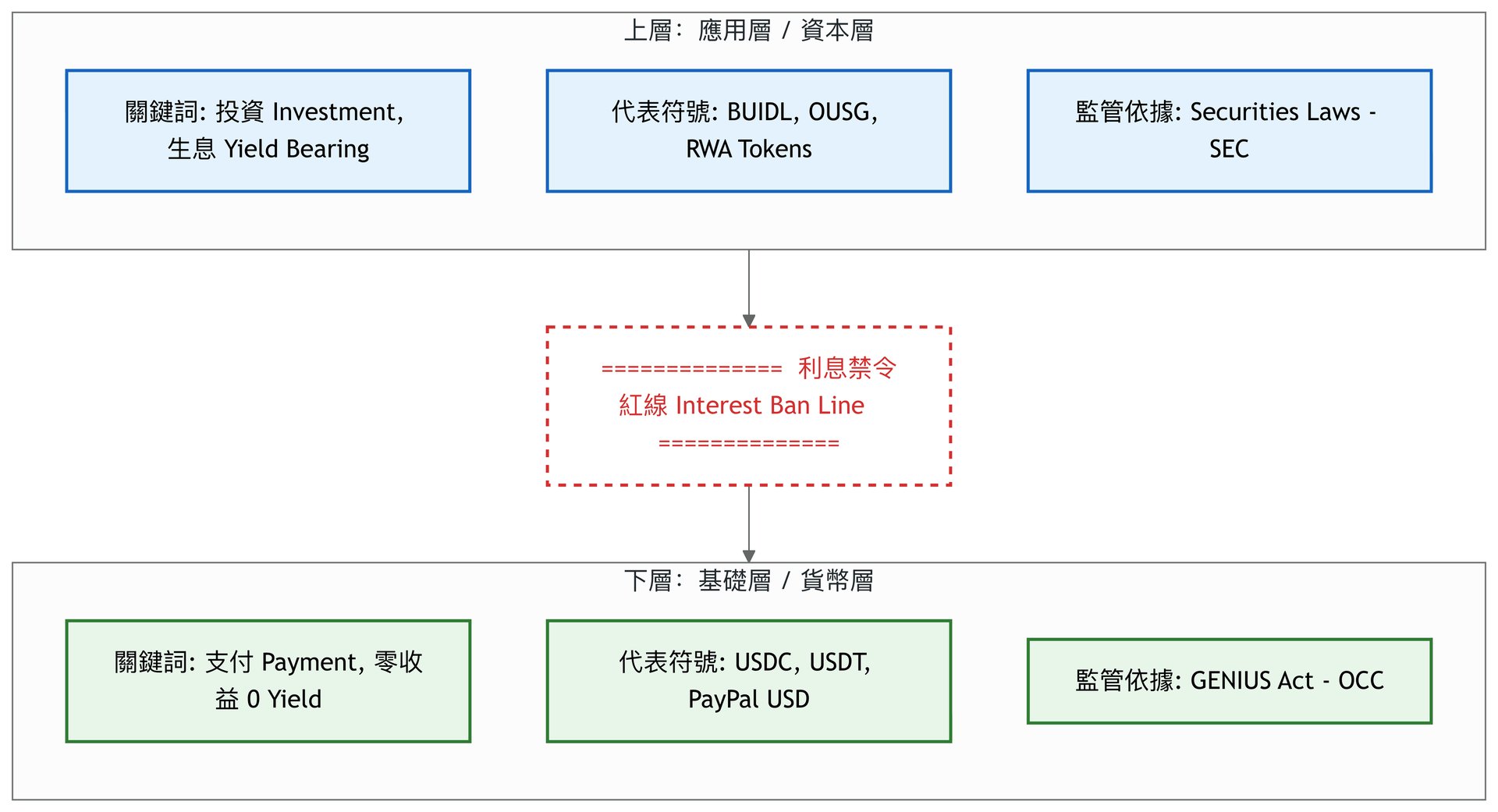

二、功能分流:支付與投資的「楚河漢界」

1.利息禁令與資產屬性重塑

理解美國監管邏輯的關鍵,在於看懂《GENIUS Act》劃定的一條不可逾越的紅線:支付型穩定幣不得支付利息。

這一條款旨在嚴格區分「貨幣職能」與「投資職能」,防止非銀行支付機構演變為不受監管的影子銀行。由此,數字資產市場被強制重構為兩個平行世界:

- 貨幣層(Money):以 USDC/USDT 為代表

- 屬性: 強調高流動性、價格穩定(1.00 USD)與支付屬性。

- 收益: 零收益。持有它是為了交易結算或價值貯藏,而非增值。

- 監管方: 主受 OCC 或州銀行監管部門管轄。

- 資產層(Capital):以代幣化國債(RWA)為代表

- 屬性: 強調價值承載與收益分配。

- 收益: 有收益(如美債收益率)。

- 監管方: 被重新定義為「證券」,受 SEC(證券交易委員會)嚴格管轄。

2.銀行系存款代幣的侷限

在此背景下,曾被寄予厚望的銀行系「存款代幣」(如 JPM Coin)面臨尷尬境地。由於受到傳統銀行資產負債表監管的約束,以及跨行結算的技術壁壘,存款代幣主要侷限於機構間的 B2B 批發結算,難以觸達普通加密用戶。這在客觀上留出了巨大的零售級投資資產市場空白——而這正是 RWA 崛起的機會所在。

三、投資型資產的合規突圍:以 RWA 為樣本

1.豪威測試(Howey Test)下的普適性困境

在美國,SEC 主席曾多次強調:「絕大多數加密代幣都是證券。」根據豪威測試(Howey Test),只要涉及「金錢投資、共同事業、預期獲利、依賴他人努力」四個要素,即被視為證券。這使得大量承諾收益的 DeFi 項目和 ICO 代幣始終懸著一把達摩克利斯之劍。

相比之下,RWA(特別是代幣化美債)走出了一條不同的路:它不試圖規避「證券」定義,而是主動擁抱監管,成為目前唯一能跑通機構合規路徑的「投資型數字資產」典範。

2.路徑 A:特許跑道(傳統金融巨頭模式)

以 BlackRock(BUIDL)和 Franklin Templeton(Benji)為代表。

- 模式: 嚴格遵循美國證券法(如 Reg D 或 1940 Act 註冊)。

- 特點: 合規性極高,直接在鏈上發行基金份額。

- 侷限: 僅服務於合格機構買家(QIBs),且設有高額投資門檻。這使得它們雖然體量巨大,但與廣大的 Web3 零售市場存在天然隔閡。

3.路徑 B:離岸架構(加密原生模式)

以 Ondo Finance 和 Tether Gold 為代表。

- 模式: 「底層資產在美 + 發行銷售在外」。即 SPV(特殊目的載體)持有美國的 ETF 或國債,但在非美國管轄區發行代幣,並利用 Reg S 豁免條款屏蔽美國投資者。

- 啟示: 這種模式成功地將美國優質資產的收益引入了全球加密市場,既滿足了資產端的合規要求,又保留了 DeFi 世界需要的流動性與可訪問性。這是當前連接 Web3 生態最有效的橋樑。

四、基礎設施劇變:SAB 121 廢除與託管新紀元

1.歷史轉折:SAB 121 的終結

長期以來,SEC 的 SAB 121(第 121 號員工會計公告)曾是阻礙傳統銀行進入數字資產託管市場的最大絆腳石。它要求託管機構將用戶加密資產計入負債表並計提昂貴的資本金,這在經濟上直接「勸退」了所有大銀行。

隨著 2025 年該公告的正式廢除,一道無形的金融柏林牆被推倒。

2.銀行級託管(Bank-grade Custody)回歸

SAB 121 的廢除迅速改變了市場格局:

- 巨頭入場: 全球託管銀行巨頭(如 BNY Mellon, State Street)已不再受限,開始大規模向機構客戶提供比特幣及代幣化資產(RWA)的託管服務。

- 信譽溢價: 對於養老金、保險基金等傳統大資金而言,「私鑰由 BNY Mellon 保管」比「私鑰由某科技初創公司保管」具有天然的合規說服力。

3.對 RWA 的深遠影響

這一基礎設施的升級是革命性的。它意味著 RWA 資產的安全性終於可以達到「銀行級」標準。對於 RWA 項目方而言,接入傳統銀行託管不僅能降低被駭客攻擊的風險,更是獲取機構投資者信任的「金字招牌」。

五、市場展望與 Bifu 的全域資產觀

1.交易所的戰略選擇:構建全域合規生態

基於對美國監管趨勢的深度研判,Bifu 認為未來的數字資產交易平台不應侷限於單一的「炒作」邏輯,而應構建一個覆蓋全生命週期的合規資產生態。

- 貨幣層 - 擁抱「合規基石」: 對於支付型代幣,Bifu 積極擁抱受《GENIUS Act》保護的合規穩定幣。我們將持續引入並維護高深度的合規美元穩定幣交易對,確保用戶資產在「靜止狀態」下的絕對安全與流動性。

- 資產層 - 確立「Bifu 嚴選標準」: 對於投資型代幣(RWA),Bifu 深刻理解 SEC 的監管紅線。我們不再單純追求概念熱度,而是確立了以「全球合規發行 + 優質底層資產 + 機構級託管」為核心的篩選標準:

- 資產質量: 優先選擇底層資產透明、經過嚴格審計且具有高流動性的全球優質資產(如高評級債券)。

- 託管升級: 優先考量受益於 SAB 121 廢除、已接入銀行級託管或合規信託架構的項目。

- 合規架構: 確保項目發行結構清晰,能夠有效隔離法律風險,最大程度保障投資者權益。

2.市場展望:新秩序下的全球互聯

隨著《FIT21》的正式生效,SEC 與 CFTC 的管轄邊界已逐漸清晰,消除了由於「執法不確定性」帶來的行業恐慌。這為市場注入了長期信心,預示著一個更規範、更具規模效應的數字資產市場的到來。

與此同時,美國正在成為全球數字金融的「資產工廠」。其嚴謹的法律框架和升級後的託管設施保障了資產的質量,但也限制了其向全球零售用戶的直接分銷。在數字資產功能大分流的時代,市場亟需一個能夠連接「美國優質資產」與「全球零售流動性」的樞紐,以承擔起分銷端的重任。

六、參考資料

為確保資訊的準確性與時效性,本文引用的監管框架細節均基於美國相關監管機構的官方文件。如需深入研究,建議訪問以下官方專題頁面:

穩定幣創新與建立法案(GENIUS Act):

https://www.congress.gov/bill/119th-congress/senate-bill/1582/text

21世紀金融創新與技術法案(FIT21):

第121號員工會計公告(SAB 121)相關聲明:

免責聲明

本報告由 Bifu 研究院編製,僅供信息參考,不構成任何投資建議、法律意見或對特定資產的背書。數字資產市場具有高度波動性和風險,過往表現不代表未來收益,請用戶在投資前充分評估風險並諮詢專業顧問。

本報告所涉政策解讀基於發布時的監管環境。由於當地的法律法規可能會隨時間更新與調整,具體合規要求請始終以官方監管機構發布的最新文件為準。Bifu 對依據本報告所作出的任何決定不承擔法律責任。