合規新秩序:香港 VATP 制度下的市場格局演變

2026-01-3007:02:12

Bifu Research | 2026

摘要

隨著 2024 年 6 月「不違反期」的結束以及隨後的監管出清,香港虛擬資產交易平台(VATP)市場已徹底告別了早期的草莽時代,步入高度成熟的「持牌寡頭」階段。截至 2026 年初,市場格局已從「流量博弈」轉向以牌照資本為核心的「信用博弈」。

本報告深度複盤了香港 VATP 制度落地後的市場演變,解析了「千萬級合規成本」背後的安全邏輯,並重點探討了券商與交易所聯動的綜合帳戶(Omnibus)模式如何重塑流量分發路徑。Bifu 認為,合規不僅是市場的准入證,更是資產安全的最高護城河。在這一新秩序下,唯有建立金融級的風控底座,才能穿越週期贏得機構與核心投資者的長期信任。

一、市場總覽:監管清洗後的格局重塑

1.從「百所大戰」到「倖存者遊戲」

回望 2023 年至 2025 年的監管進程,香港市場經歷了一場慘烈而必要的「供給側改革」。SFC(香港證監會)通過極為嚴苛的牌照審核標準,使得大量無法承擔合規成本或無法滿足反洗錢(AML)要求的平台主動撤回申請或被勒令清退。

截至 2026 年 1 月,香港持牌 VATP 名單已塵埃落定。市場並未出現此前預期的「百花齊放」,而是形成了由 OSL、HashKey、HKVAX 等少數幾家頭部機構主導的寡頭壟斷格局。

- 退出者:包括部分全球知名大所因無法適應獨立的資產隔離與審計要求而選擇放棄香港零售市場。

- 倖存者:留下的平台均具備深厚的傳統金融背景或強大的本土資本支持。

2.競爭維度的升維

在新的市場秩序下,交易所的競爭邏輯已發生根本性逆轉:競爭焦點從過往的「上幣速度、槓桿倍數」轉移到了「託管安全性、保險覆蓋率與法幣通道的絲滑度」。對於機構投資者而言,牌照不僅是合規的證明,更是資產安全的信用背書。

二、制度解析:全景式牌照生態

香港的虛擬資產監管並非單一維度的交易所管理,而是一套嚴密的「雙重發牌」與「全牌照生態」體系。這不僅涵蓋了交易所(VATP),還囊括了券商、基金經理和投資顧問,共同構築了金融級的市場底座。

1.制度溯源:從「強制發牌」到「全生態監管」的進化

回顧香港監管邏輯的演變,我們見證了從點狀突破到體系化覆蓋的完整進程。

- 2023 年 6 月 1 日,《打擊洗錢及恐怖分子資金籌集(修訂)條例》(AMLO)正式生效,標誌著香港虛擬資產市場從早期的「自願發牌」過渡到了「全面強制監管」時代。這一框架旨在填補過往 SFC 僅能監管「證券型代幣」的法律真空,強制要求所有在港經營的中心化平台接受穿透式監管。

- 隨著市場的發展,監管框架進一步細化。2025 年 12 月 24 日,香港財經事務及庫務局(「財庫局」)和證券及期貨事務監察委員會(「證監會」)在吸納業界反饋後,發布了關於 AMLO 框架下擬新設牌照制度的《諮詢總結》。這份文件不僅總結了初步監管思路,更明確了監管將從單一的交易平台延伸至整個服務生態。

- 根據《諮詢總結》,AMLO 下將新設 3 項針對虛擬資產相關服務的專項牌照,分別涵蓋虛擬資產交易、就虛擬資產提供意見和虛擬資產管理三大類服務。

- 這一變革的深意在於「對標與融合」。新設的 AMLO 牌照將與現行《證券及期貨條例》(SFO)下的第 1 類(證券交易)、第 4 類(就證券提供意見)及第 9 類(資產管理)受規管業務牌照形成完整的鏡像關係。值得注意的是,新設的虛擬資產交易牌照將覆蓋比現有升級 1 號牌更廣的業務範圍及業務模式。

- 為了降低合規成本,監管機構特別推出了「快捷程序」:已經持有升級 1 號、4 號或 9 號牌的傳統金融機構,可以通過該程序快速獲得相應的新 AMLO 牌照。這一機制極大地打通了傳統金融機構進入 Web3 領域的合規通道。

2.頂層設計:牌照與業務的精準映射

基於上述制度演進,SFC 劃定了清晰的業務紅線。簡而言之,從事不同的虛擬資產業務,必須持有對應的專項牌照,監管要求直截了當:

- 經營交易所:這是門檻最高的業務。運營者必須同時持有 第 1 類(證券交易) 與 第 7 類(提供自動化交易服務) 牌照,並兼領 AMLO 下的 VASP 牌照,方可提供撮合交易服務。

- 資產管理:針對加密基金,若投資組合中虛擬資產佔比超過 10%,管理人必須持有 第 9 類(資產管理) 牌照。

- 投資顧問:針對研究機構或分析師,若就虛擬資產提供研究報告或買賣建議,必須持有 第 4 類(就證券提供意見) 牌照。

這種「業務即牌照」的穿透式監管,確保了無論是做平台、發基金還是給建議,都在金融監管的射程之內。

3.核心資質:1 號牌與 7 號牌的合規組合拳

在上述體系中,交易所持有的牌照組合最為核心。持牌機構必須同時持有第 1 類(證券交易)和第 7 類(提供自動化交易服務)受規管活動牌照。這兩張牌照構成了合規交易所的「骨架」:

- 第 1 類牌照(證券交易):賦予平台為客戶買賣虛擬資產的法定資格。它引入了傳統券商的「了解你的客戶」(KYC)和 投資者適當性測試 要求,確保平台了解客戶的風險承受能力。

- 第 7 類牌照(提供自動化交易服務):批准平台通過專有的電子撮合系統進行自動化交易。這要求平台建立完善的 市場監察系統,防止操縱市場行為,確保交易的公平性。

除牌照本身外,監管機構對持牌主體在以下關鍵維度提出了明確要求:

- 嚴苛的財政資源要求:持牌人必須始終維持不少於 500 萬港元的繳足股本,並持有與其業務規模相匹配的速動資金(Liquid Capital),通常要求不少於 300 萬港元或每月運營開支的 12 個月總和(以較高者為準)。這確保了平台具備足夠的抗風險資金儲備,能夠在極端行情下維持運營。

- 負責人員(RO)制度:平台必須為每類受規管活動聘用至少兩名負責人員(Responsible Officers, RO),其中至少一名必須常駐香港。監管特別強調,RO 不僅需要具備傳統金融牌照資格,還必須擁有管理虛擬資產交易的實際行業經驗。這一要求極大地拉高了人才門檻,目前市場上兼具傳統金融與 Web3 經驗的 RO 可謂「一將難求」。

- 市場廉潔與利益衝突管理:SFC 明確禁止持牌平台從事自營交易(Proprietary Trading)或做市業務。這意味著平台只能充當純粹的撮合中介,嚴禁「既當裁判又當運動員」,從而從根源上杜絕了像 FTX 那樣利用用戶數據進行對賭的道德風險。

4.資產安全高標準:98/50 法則

在客戶資產保護方面,SFC 設立了遠超行業平均水平的硬性指標,直接構築了資金安全的最高護城河。

- 首先是 冷存儲率 98% 的硬性規定。監管要求平台託管的客戶虛擬資產,必須有 98% 存儲在冷錢包(Cold Storage)中,最大限度地實現物理隔離,以防禦網絡黑客攻擊。平台僅被允許保留不超過 2% 的資產在熱錢包中,以應對日常的提現需求。這一比例要求極大地增加了平台的流動性管理難度,但也最大程度確保了資產安全。

- 其次是 保險全覆蓋 的兜底機制。這是合規成本最高的環節之一,監管明確要求熱錢包資產必須由保險 100% 覆蓋,而冷錢包資產也必須由保險覆蓋 50%。這意味著用戶的每一分資產,背後都有保險公司或等值的銀行擔保函在進行風險兜底,這在未受監管的市場中是難以想像的。

5.資產隔離與 TCSP 信託架構

為了規避挪用風險,持牌交易所被禁止直接持有客戶資產。平台必須設立一家全資擁有的子公司,並獲取「信託或公司服務提供者」(TCSP)牌照。客戶資產被定義為「信託資產」,與交易所自有資金完全物理隔離,確保在破產清算時,用戶擁有優先受償權。

三、模式演進:券商與交易所的流量分發

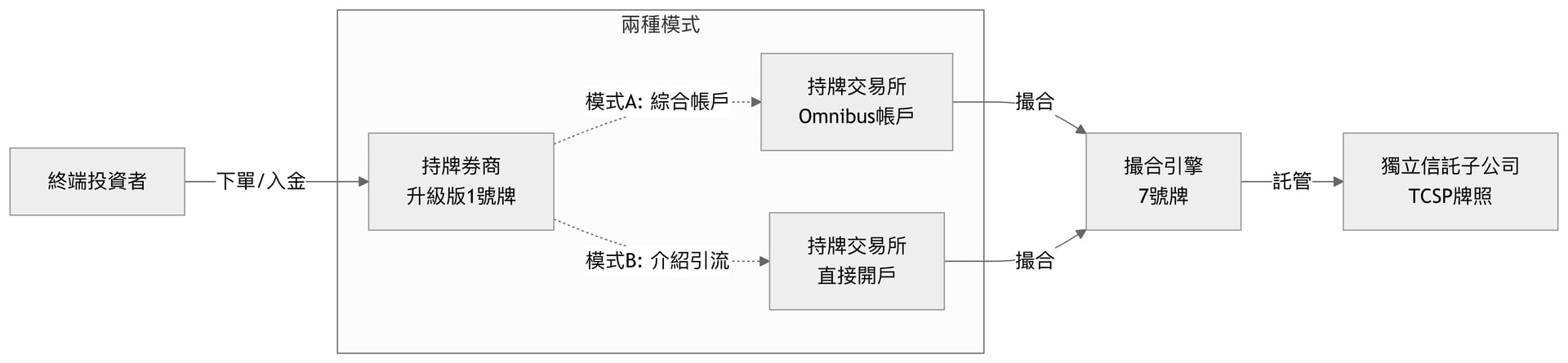

在持牌交易所面臨「獲客難」的背景下,基於 1 號牌升級的「券商-交易所」聯動成為主流商業模式。

1.兩種合規路徑:綜合帳戶 VS 介紹代理

持有 1 號牌的券商(中介人)通過以下兩種方式參與市場:

- 綜合帳戶模式 (Omnibus Account):券商在持牌交易所開設一個總帳戶。用戶在券商 APP 下單,券商將指令打包發送至交易所。用戶感知不到交易所的存在,體驗最流暢。目前主流券商多採用此模式。

- 介紹代理人模式 (Introducing Agent):券商將客戶介紹給持牌交易所,客戶直接在交易所開戶。券商僅作為引流渠道,後續交易在交易所進行。

2.流量與流動性的分離

這一商業模式的演變,導致了香港市場出現了流量入口與流動性中樞的分離。流量端掌握在擁有百萬級存量用戶的持牌券商(升級版 1 號牌)手中。而作為流動性提供端的持牌交易所(1+7 號牌)逐漸退居幕後,成為類似於港交所的底層基礎設施,專注於提供深度撮合與資產結算服務。

圖 1:「券商-交易所」聯動模式業務流程示意圖

四、行業展望:穿越週期的合規邏輯

展望未來,隨著監管框架的日益成熟與市場生態的自我迭代,香港虛擬資產市場有望在穩健中迎來關鍵性的業務擴容。我們預判,隨著現貨市場的流動性企穩,監管機構或將審慎評估向專業投資者(PI)開放虛擬資產衍生品的可行性,以解決機構資金缺乏有效對沖工具的痛點。

同時,參考全球其他合規市場的經驗,不涉及借貸風險的節點質押(Staking)服務以及更多高市值資產納入零售白名單,也可能成為長期探索的方向。這雖然不會一蹴而就,但代表了 Web3 資產逐步融入主流金融體系的必然趨勢。

合規不是終點,而是起點。 在「新秩序」下,用戶的信任不再源於激進的收益承諾,而源於平台對風險的敬畏與對資產安全的極致追求。Bifu 將持續對標全球最高監管標準,優化自身的風控體系與資產儲備透明度,不僅做行業的觀察者,更做長期主義的踐行者。

參考資料

為確保信息的準確性與時效性,本文引用的監管框架細節均基於中國香港相關監管機構的官方文件。如需深入研究,建議訪問以下官方專題頁面:

香港證券及期貨事務監察委員會(2023):

香港金融管理局 & 證券及期貨事務監察委員會:

https://apps.sfc.hk/edistributionWeb/gateway/TC/circular/doc?refNo=23EC52

香港證券及期貨事務監察委員會牌照頁面:

免責聲明

本報告由 Bifu 研究院編製,僅供信息參考,不構成任何投資建議、法律意見或對特定資產的背書。數字資產市場具有高度波動性和風險,過往表現不代表未來收益,請用戶在投資前充分評估風險並諮詢專業顧問。

本報告所涉政策解讀基於發布時的監管環境。由於當地的法律法規可能會隨時間更新與調整,具體合規要求請始終以官方監管機構發布的最新文件為準。Bifu 對依據本報告所作出的任何決定不承擔法律責任。